Llegan los 'boomers' y la jubilación se retrasa a 66 años y cuatro meses

La generación de los 14 millones de personas empieza a retirarse, tensionando las cuentas de la Seguridad Social, que ya carga con la factura de la revalorización con el IPC

Las cotizaciones máximas subirán un 30% en 25 años, diez veces más que la pensión

A quién beneficia y a quién perjudica aumentar de 25 a 30 los años para calcular la pensión

Este año comienza con enero marcado en rojo en el calendario para la Seguridad Social. No solo porque Bruselas ha dado de margen extra este mes al Gobierno para recibir la segunda fase de la reforma de pensiones y sus medidas de ajuste, también ... porque comienza a jubilarse la generación del 'baby boom', un ejército de 14 millones de personas (los nacidos entre 1957 y 1977) con carreras de cotización muy elevadas. El aterrizaje se produce en un momento muy delicado para el sistema, en el que la natalidad en España languidece y la precariedad es la tónica del mercado laboral.

Para afrontar la llegada de la generación más numerosa de la historia, de momento, solo hay propuestas. El ministro José Luis Escrivá no ha logrado convencer a los empresarios del hachazo en las cotizaciones que ha preparado, ni a los sindicatos y a Unidas Podemos del aumento de los años que se tienen en cuenta para calcular la pensión por el recorte que supondrá en la mayoría de casos.

El absentismo se dispara un 28% con más de diez millones de bajas este año

La factura llega a cotas históricas y roza los 114.000 millones de euros, un 7% más que en 2021

A la espera de las modificaciones que reclama Bruselas, en el nuevo año convivirán dos leyes que van a condicionar el retiro de los nuevos jubilados. Y, de nuevo, habrá que seguir trabajando más años para cobrar una pensión, en un ejercicio en el que empresas y trabajadores pagarán más cotizaciones, tal y como marca el nuevo mecanismo de equidad intergeneracional (MEI) pactado entre Gobierno y sindicatos al margen de las empresas.

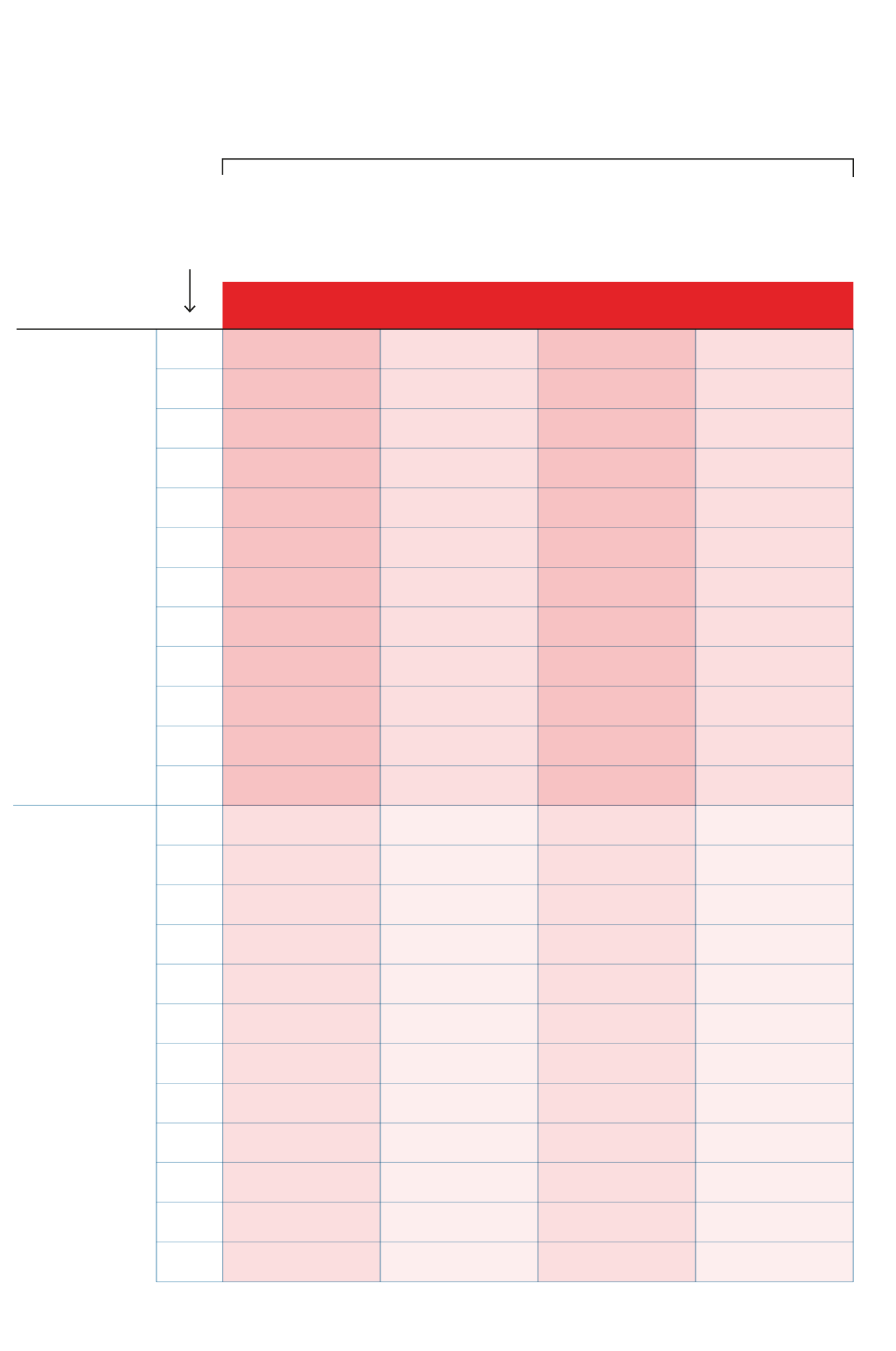

Las primeras generaciones del 'baby boom' si quieren jubilarse con el 100% de la pensión que les pudiera corresponder deberán tener ya cumplidos los 66 años y cuatro meses. Desde 2019 la edad de retiro comenzó a incrementarse dos meses con el objetivo de alcanzar los 67 años en 2027 (ver gráfico). Las ventajas del retraso para la Seguridad Social son dobles. Por un lado, permite disponer de más población activa que financie las pensiones. Por otro, retrasa el cobro de la jubilación. Es decir, si un trabajador sigue activo hasta los 66 años y cuatro meses que se requieren el próximo ejercicio será un año y cuatro meses más que aporta a la caja común que si el retiro hubiera sido con los 65 años que se exigían en 2012.

Aplicación progresiva de la reforma de las pensiones

Retraso de la edad de jubilación

y aumento del periodo cotizado

Períodos cotizados

Edad exigida

Año

65 años

35 años y 3 meses o más

2013

65 años y 1 mes

Menos de 35 años y 3 meses

65 años

35 años y 6 meses o más

2014

65 años y 2 meses

Menos de 35 años y 6 meses

65 años

35 años y 9 meses o más

2015

65 años y 3 meses

Menos de 35 años y 9 meses

65 años

36 años o más

2016

65 años y 4 meses

Menos de 36 años

65 años

36 años y 3 meses o más

2017

65 años y 5 meses

Menos de 36 años y 3 meses

65 años

36 años y 6 meses o más

2018

65 años y 6 meses

Menos de 36 años y 6 meses

65 años

36 años y 9 meses o más

2019

65 años y 8 meses

Menos de 36 años y 9 meses

65 años

37 años o más

2020

65 años y 10 meses

Menos de 37 años

65 años

37 años y 3 meses o más

2021

66 años

Menos de 37 años y 3 meses

65 años

37 años y 6 meses o más

2022

66 años y 2 meses

Menos de 37 años y 6 meses

65 años

37 años y 9 meses o más

2023

66 años y 4 meses

Menos de 37 años y 9 meses

65 años

38 años o más

2024

66 años y 6 meses

Menos de 38 años

65 años

38 años y 3 meses o más

2025

66 años y 8 meses

Menos de 38 años y 3 meses

65 años

38 años y 3 meses o más

2026

66 años y 10 meses

Menos de 38 años y 3 meses

A partir de

2027

65 años

38 años y 6 meses o más

67 años

Menos de 38 años y 6 meses

Fuente: Ministerio de Empleo

/ ABC

Aplicación progresiva de la

reforma de las pensiones

Retraso de la edad de

jubilación y aumento

del periodo cotizado

Períodos

cotizados

Año

Edad exigida

35 años y

3 meses o más

65 años

2013

Menos de 35 años

y 3 meses

65 años

y 1 mes

35 años y

6 meses o más

65 años

2014

65 años

y 2 meses

Menos de 35 años

y 6 meses

35 años y

9 meses o más

65 años

2015

Menos de 35 años

y 9 meses

65 años

y 3 meses

36 años o más

65 años

2016

65 años

y 4 meses

Menos de 36 años

36 años

y 3 meses o más

65 años

2017

Menos de 36 años

y 3 meses

65 años

y 5 meses

36 años

6 meses o más

65 años

2018

Menos de 36 años

y 6 meses

65 años

y 6 meses

36 años

y 9 meses o más

65 años

2019

Menos de 36 años

y 9 meses

65 años

y 8 meses

37 años o más

65 años

2020

65 años

y 10 meses

Menos de 37 años

37 años

y 3 meses o más

65 años

2021

Menos de 37 años

y 3 meses

66 años

37 años

y 6 meses o más

65 años

2022

Menos de 37 años

y 6 meses

66 años

y 2 meses

37 años

y 9 meses o más

65 años

2023

Menos de 37 años

y 9 meses

66 años

y 4 meses

38 años o más

65 años

2024

66 años

y 6 meses

Menos de 38 años

38 años

y 3 meses o más

65 años

2025

Menos de 38 años

y 3 meses

66 años

y 8 meses

38 años

y 3 meses o más

65 años

2026

Menos de 38 años

y 3 meses

66 años

y 10 meses

38 años

y 6 meses o más

A partir de

2027

65 años

Menos de 38 años

y 6 meses

67 años

Fuente: Ministerio de Empleo

/ ABC

Este retraso de la jubilación, que se aprueba con carácter general, tiene sus excepciones. Aquellos que acumulan una larga vida laboral podrán retirarse con su pensión íntegra a los 65 años siempre y cuando tengan cotizados más de 37 años y nueve meses. Cada ejercicio crece ese periodo en dos meses hasta llegar a 2027, cuando quien desee retirarse a los 65 años deberá contar con una cotización de, al menos, 38 años y seis meses.

Retiro anticipado

La jubilación anticipada también se ve afectada este año. La norma retrasa hasta los 64 y cuatro meses la edad para acceder al retiro anticipado voluntario, en paralelo a la legal por realizarse dos años antes también hasta 2027, cuando quedará establecida en el mínimo de 65 años.

En caso de jubilación por despido podrá realizarse hasta cuatro años antes de la edad legal de retiro, lo que la sitúa en 62 años y cuatro meses en 2023. Los coeficientes en este caso oscilarán desde el 0,50% de reducción por un mes de adelanto si se tienen cotizados 44 años y seis meses o más, hasta el 30% de reducción que se aplicará por adelantar la jubilación cuatro años (48 meses) si el periodo de cotización acumulado es inferior a 38 años y seis meses.

La reforma que comenzó a rodar en enero de 2022 tenía un claro objetivo: acercar la edad legal a la real. Y para lograrlo esa norma incluye un nuevo esquema de coeficientes penalizadores para las jubilaciones anticipadas voluntarias. Este nuevo diseño incluye dos novedades: la primera es que los recortes pasan a aplicarse por cada mes de adelanto de la jubilación, en lugar de cada trimestre; y ahora son graduales en el tiempo, de forma que el retiro 24 meses antes de la edad de jubilación que corresponda a cada uno tiene un coeficiente penalizador mayor que si esa fecha se va acercando mes a mes al retiro legal ordinario.

Castigos a la jubilación anticipada

Periodo cotizado y % de reducción

Periodo cotizado

Más de 38 años

y 6 meses y menos de 41 años y 6 meses

Más de 41 años

y 6 meses y menos de 44 años y 6 meses

Meses

que se adelanta

la jubilación

Menos

de 38 años

y 6 meses

Más

de 44 años

y medio

Porcentaje de reducción

2 años

24

21,00%

19,00%

17,00%

13,00%

15,00%

23

17,60%

16,50%

12,00%

13,33%

22

14,67%

14,00%

11,00%

11,43%

21

12,57%

12,00%

10,00%

10,00%

20

11,00%

10,50%

9,20%

8,89%

19

9,78%

9,33%

8,40%

8,00%

18

7,60%

8,80%

8,40%

7,27%

17

8,00%

7,64%

6,91%

6,67%

16

7,33%

7,00%

6,33%

6,15%

15

6,77%

6,46%

5,85%

5,71%

14

6,29%

6,00%

5,43%

5,33%

13

5,87%

5,60%

5,07%

1 año

5,00%

5,50%

5,25%

4,75%

12

4,71%

11

5,18%

4,94%

4,47%

4,44%

4,89%

4,67%

4,22%

10

4,21%

4,63%

4,42%

4,00%

9

4,00%

4,40%

4,20%

3,80%

8

3,81%

4,19%

4,00%

3,62%

7

3,64%

4,00%

3,82%

3,45%

6

3,48%

3,83%

3,65%

3,30%

5

3,33%

3,67%

3,50%

3,17%

4

3,52%

3,36%

3,04%

3,20%

3

3,08%

3,38%

3,23%

2,92%

2

3,26%

3,11%

2,96%

2,81%

1

Fuente: Seguridad Social

ABC

Castigos

a la jubilación anticipada

Periodo cotizado y % de reducción

Periodo cotizado

Más

de 38 años

y 6 meses y menos de 41 años y 6 meses

Meses que

se adelanta

la jubilación

Menos

de 38 años

y 6 meses

Porcentaje de reducción

2 años

24

21,00%

19,00%

23

17,60%

16,50%

22

14,67%

14,00%

21

12,57%

12,00%

20

11,00%

10,50%

19

9,78%

9,33%

18

8,80%

8,40%

17

8,00%

7,64%

16

7,33%

7,00%

15

6,77%

6,46%

14

6,29%

6,00%

13

5,87%

5,60%

1 año

12

5,50%

5,25%

11

5,18%

4,94%

10

4,89%

4,67%

9

4,63%

4,42%

8

4,40%

4,20%

4,19%

4,00%

7

4,00%

3,82%

6

5

3,83%

3,65%

3,67%

3,50%

4

3,52%

3,36%

3

3,38%

3,23%

2

3,26%

3,11%

1

Periodo cotizado

Más de

41 años y

6 meses y menos de 44 años y 6 meses

Meses que

se adelanta

la jubilación

Más

de 44 años

y medio

Porcentaje de reducción

2 años

24

17,00%

13,00%

23

15,00%

12,00%

22

13,33%

11,00%

21

11,43%

10,00%

20

10,00%

9,20%

19

8,89%

8,40%

18

8,00%

7,60%

17

7,27%

6,91%

16

6,67%

6,33%

6,15%

15

5,85%

5,71%

14

5,43%

5,33%

13

5,07%

1 año

5,00%

12

4,75%

4,71%

11

4,47%

4,44%

10

4,22%

4,21%

9

4,00%

4,00%

8

3,80%

3,81%

3,62%

7

3,64%

3,45%

6

3,48%

5

3,30%

3,33%

3,17%

4

3,04%

3,20%

3

3,08%

2,92%

2

2,96%

2,81%

1

Fuente: Seguridad Social

ABC

Así, por ejemplo, a un trabajador que hubiera cotizado menos de 38 años y seis meses y se quiera jubilar anticipadamente de manera voluntaria justo dos años antes de la edad ordinaria que le correspondería, esos 24 meses de adelanto le reportan ahora un coeficiente penalizador del 21%, esto es, se le recorta la pensión a la que tuviera derecho en ese porcentaje. En cambio, si ese mismo trabajador espera a jubilarse un mes más (23 meses de adelanto) ese recorte pasa a ser del 17,60%; y si la espera es de dos meses (22 meses antes de su edad legal de jubilación), la penalización de su prestación sería del 14,67%; si son tres meses, del 12,57% y así sucesivamente hasta que, por ejemplo, si el retiro se produce solo un año antes (12 meses previos a su edad de jubilación) se le penaliza con un recorte de la pensión del 5,5%. Adelantar el retiro será castigado, pero retrasarlo tendrá premio. Los trabajadores que decidan posponer su acceso a la jubilación más allá de la edad legal serán compensados con hasta 12.000 euros anuales por cada año de retardo para los que hayan cotizado más de 44,5 años.

Las nuevas reglas para la jubilación llegan en un año en el que la nómina de los casi diez millones de pensionistas sube un 8,5%. Ligar las pensiones al IPC supondrá un coste superior a 15.000 millones de euros y si se suma el efecto reposición de las prestaciones que se dan de alta y que son un 20% más altas que las que se dan de baja, el coste extra para el próximo año roza los 20.000 millones. Un sobrecoste que elevará el gasto en pensiones este año por encima de 190.000 millones.

A la espera de que el Gobierno cierre la reforma de pensiones, empresas y trabajadores pagarán más a la Seguridad Social desde este mismo mes tras el aumento de la base máxima de cotización del 8,6%. A este aumento se sumará la aplicación del mecanismo de equidad intergeneracional (MEI), que lleva implícita un alza del 0,6% en la cuota para todas las nóminas con independencia del nivel salarial.

Las cotizaciones de 1,4 millones de trabajadores subirán en 2.000 euros al año a partir de este mes

El nuevo 'impuesto' que se cargará sobre las nóminas será de un 0,6%: el empresario pagará un 0,5%, mientras que el trabajador abonará el 0,1% restante. Para un asalariado que tenga una nómina de 2.000 euros al mes el incremento del 0,6% supondría un pago mensual de 12 euros al mes: 2 euros los pagaría el trabajador y los 10 euros restantes el empleador. Esta cuantía, más allá, variará en función del nivel del salario pese a aplicar ese mismo 0,6%. Para los autónomos este recargo ascendería, de media, hasta los 5 euros mensuales.

Este año la base máxima de cotización se situará en casi 54.000 euros en 2023, es decir, 4.495,5 euros al mes (356,1 euros mensuales más que la base actual). Según el tipo de cotización, que se mantendría inalterado según se desprende de las cuentas aprobadas por el Gobierno, cada nómina que supere los 50.000 euros anuales brutos verá incrementada sus cuotas hasta llegar a casi 2.000 euros más al año a partir de ingresos de 54.000 (sumando la subida de la base del 8,6% y el 0,6% del MEI, el extra de la cotización para las pensiones de los 'boomers').

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete