Fija, más cara y de más importe: la transformación de la hipoteca media tras el Covid

La subida del euríbor y el acceso a la vivienda condicionan las solicitudes de préstamos en España

Los consumidores exprimen las últimas hipotecas baratas a tipo fijo para blindarse ante el euríbor

Contratar una hipoteca cuesta ahora nueve veces más que hace un año

El mercado hipotecario ha vivido un antes y un después con el Covid-19. El BCE ha aumentado los tipos de interés, el euríbor se ha disparado, la tipología del préstamo preferido ya no es la que era y el acceso a la vivienda no ha parado de ser cada vez más difícil. Un cúmulo de elementos que provocan que la hipoteca media en España se haya transformado con el paso de los años.

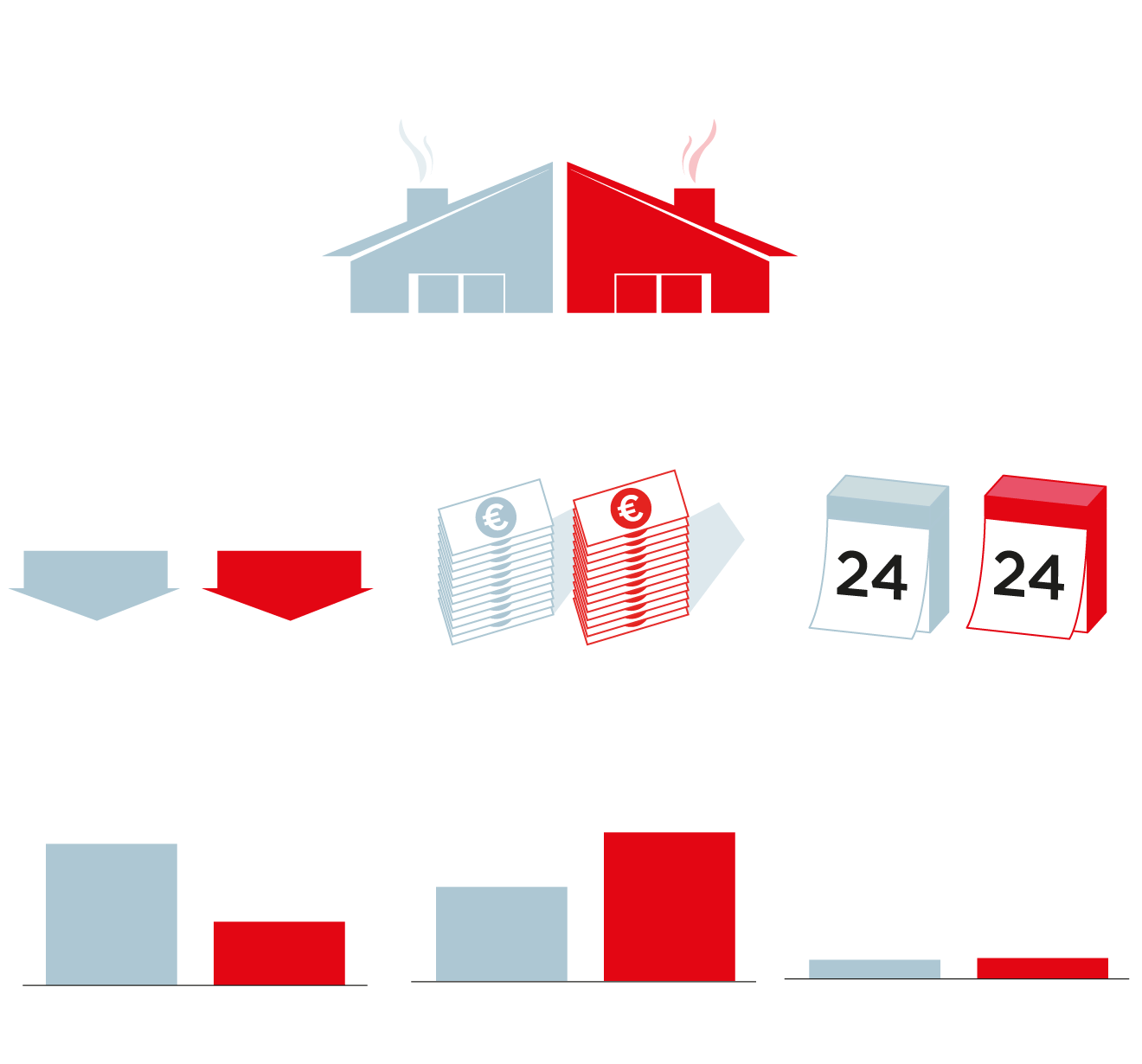

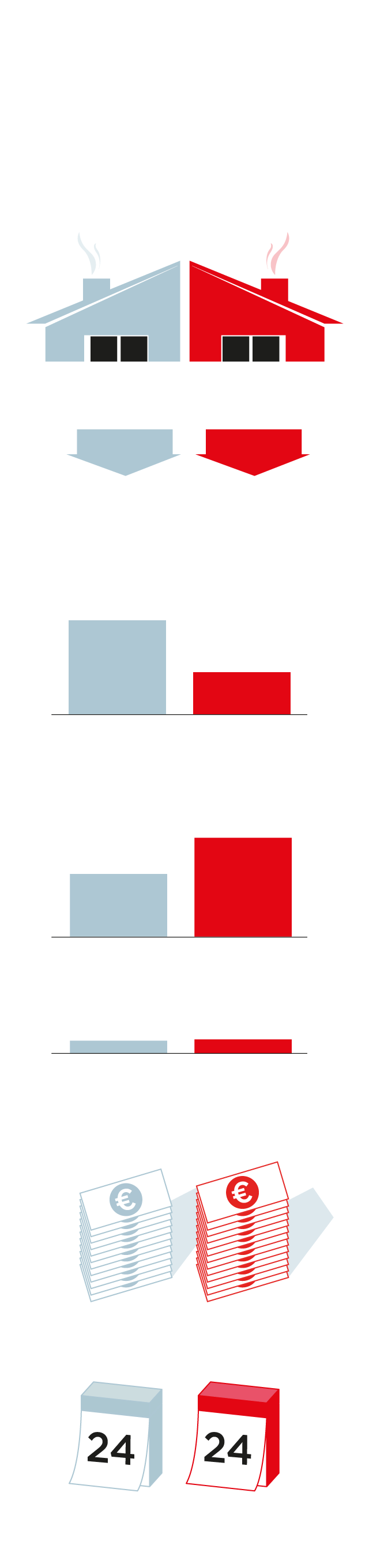

Para hacer la radiografía de los créditos para vivienda se ha escogido como etapa previa a la pandemia los años 2017, 2018 y 2019 completos. En ese periodo se firmaron, según los datos del Instituto Nacional de Estadística (INE), un total de 1.022.460 hipotecas. De ellas, 615.187 fueron a tipo variable, es decir, el 60,1% del total, mientras que el 39,9% restante se suscribieron a tipo fijo.

Por entonces el euríbor permanecía en negativo y el tipo variable era lo más atractivo, ya que el fijo aún no había bajado lo suficiente como para atraer al consumidor de manera masiva. De hecho, el índice al que se referencian la amplia mayoría de los préstamos variables en España ha permanecido más de seis años en negativo (de febrero de 2016 a marzo de 2022).

El interés medio al comienzo de la hipoteca en el periodo analizado era del 2,49%. Y el importe medio que se solicitaba ascendía a 122.519 euros; una cantidad, esta última, que resulta de la suma en promedio del conjunto de España, ya que el precio de la vivienda no es el mismo en Extremadura o Asturias que en Madrid o Cataluña.

Asimismo, el plazo de amortización entre 2017 y 2019 era de 24 años, lo cual apenas ha variado en toda la serie histórica, se pida más o menos dinero de hipoteca.

La evolución de la hipoteca media en España

Se excluyen enero y febrero de 2020 para evitar distorsiones prepandemia

Así ha cambiado desde el Covid-19

2020-2022

Así era antes del Covid-19

2017-2019

Importe del préstamo

Años

de amortización

138.201

122.519

Tipo

de interés

Fijo

Variable

Porcentaje de hipotecas

a tipo variable

Porcentaje de hipotecas

a tipo fijo

63,00%

60,10%

39,90%

Interés al inicio

37,00%

2,74%

2,49%

ABC

La evolución de la hipoteca media en España

Se excluyen enero y febrero de 2020

para evitar distorsiones prepandemia

Así era antes del Covid-19

2017-2019

Así ha cambiado desde el Covid-19

2020-2022

Tipo de interés

Fijo

Variable

Porcentaje de hipotecas

a tipo variable

60,10%

37,00%

Porcentaje de hipotecas

a tipo fijo

63,00%

39,90%

Interés al inicio

2,74%

2,49%

Importe del préstamo

138.201

122.519

Años de amortización

ABC

En marzo de 2020 llegó el Covid a España y con ello el confinamiento, la posterior reapertura, las vacunas, la recuperación económica parcial... Para trazar la hipoteca media que ha dejado la pandemia en nuestro país se ha escogido el periodo entre ese mes y octubre de 2022, último periodo con cifras del INE. Se excluyen los meses de enero y febrero de 2020 para evitar distorsiones por los datos tan abultados que se registraron entonces, cuando la pandemia ya amenazaba desde otros países pero aún no era una realidad tangible en nuestro territorio.

En ese periodo desde la crisis sanitaria se han firmado en España 1.073.126 préstamos para vivienda. De ellos, la mayoría han sido a tipo fijo, 676.768, lo que equivale a un 63% del total. Aquí ya se ve el primer gran cambio de calado en la hipoteca media, que ha pasado de ser variable a fija. De hecho, en varios meses de 2022 se ha llegado a superar el 70% de hipotecas a tipo fijo, algo que no había ocurrido nunca.

El tipo de interés medio al inicio del préstamo ha pasado a estar en el 2,74% y el importe medio a 138.201 euros. Los créditos ahora son cada vez más caros y se pide más dinero de hipoteca que antes. Lo único que se ha mantenido invariable es el plazo de amortización, que permanece estancado en 24 años.

Índice hipotecario

El euríbor se encuentra ya en el 3,3%, cuando hace un año estaba en valores negativos en el -0,5%

¿Por qué ha cambiado tanto la hipoteca media en cuestión de tres años? La respuesta se encuentra en el euríbor y en cómo está el sector inmobiliario. Esto lo condiciona todo en el mercado hipotecario, que ha variado sobremanera desde 2020.

El euríbor entró por primera vez en la historia en negativo en 2016. Sin embargo, esto cambió en la recuperación del Covid con la llegada de la crisis energética y de la inflación. El Banco Central Europeo (BCE) se vio obligado a subir los tipos de interés, encarecer el precio del dinero, y eso ha provocado que el euríbor, con los meses, haya escalado hasta superar ya el 3,3%.

Interés disparado

Con este aumento del índice, los consumidores se han lanzado a suscribir sus hipotecas a tipo fijo para evitar los vaivenes del euríbor, en máximos desde los inicios de la crisis inmobiliaria. Aunque el tipo fijo es algo que venían potenciando ya de antes los bancos.

Ahora que el índice ha escalado tanto, las entidades financieras han encarecido mucho el tipo fijo -ahora las ofertas están entre el 3-4%, cuando hace un año eran del 1%- y por eso está aumentando cada vez más el coste de hipotecarse. Aun así, los consumidores siguen prefiriéndolo frente al variable.

En cuanto a la razón de que el importe que se solicita sea ahora superior está en la evolución del sector inmobiliario. El precio de la vivienda no ha parado de crecer, especialmente en las grandes capitales, y por ello es necesario pedir más prestado a los bancos.

Con todo, las entidades financieras recuerdan que en todo momento se ha mantenido una política de concesión basada en la prudencia para evitar nuevas burbujas inmobiliarias, como la que estalló en 2008. Es por ello que no es sencillo acceder a un préstamo de más del 80% del valor de compraventa o de tasación del inmueble.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete