Las cotizaciones máximas subirán un 30% en 25 años, diez veces más que la pensión

A las subidas se sumará el alza del IPC en una reforma en la que rompe el principio de contributividad de la Seguridad Social

El Gobierno arranca casi 3.000 millones de euros extra a las empresas para pagar pensiones

Las cotizaciones de 1,4 millones de trabajadores suben 2.000 euros al año a partir de 2023

El ministro José Luis Escrivá ha desvelado sus cartas en el diálogo social con una nueva reforma de las pensiones que no convence a nadie, ni a sindicatos, ni a empresarios, ni a su propio Gobierno. Los cambios propuestos por el ministro de Seguridad Social ... hacen descansar el peso de las subidas de cotización en los sueldos más elevados, un aumento de cotizaciones que, por el contrario, no estará acorde con la pensión que los cotizantes vayan a percibir en el futuro, lo que a juicio de los expertos en pensiones quiebra uno de los principios básicos de la Seguridad Social, la contributividad, que refuerza el vínculo entre cuotas y prestaciones. Esto es, que cada uno debe recibir en el futuro una pensión de acuerdo con sus contribuciones realizadas al sistema.

La segunda fase de la reforma de pensiones presentada a los agentes sociales va en la dirección contraria, lo que significa que las pensiones más altas del sistema subirían en las próximas décadas en menor proporción que las aportaciones a la Seguridad Social de los trabajadores que cobran sueldos más elevados.

En esencia, los cambios propuestos por el ministro apuntan a que la pensión más alta del sistema, ahora en 2.819,20 euros al mes, crezca en cada ejercicio con el IPC, y que a partir de 2025 y hasta 2050 se le aplique un alza adicional del 0,115 puntos porcentuales, una décima parte de lo que lo hará la base máxima de cotización. En este caso, el incremento anual adicional que propone a partir de 2025 es de 1,154 puntos hasta el año 2050, además del IPC. Una fórmula con la que el gestor de las pensiones busca eliminar de forma progresiva los actuales topes de las bases máximas de cotización, una manera de lograr ingresos rápidos para la Seguridad Social.

Es decir, el Gobierno seguirá aplicando las subidas presupuestarias tanto de las bases como de la pensión máximas en base al IPC, tal y como ha fijado de cara al próximo 2023 con un aumento de la prestación de jubilación más elevada del 8,5%, lo que situará el nivel en los 3.059 euros mensuales (42.826 euros al año), y con el alza del 8,6% de la base máxima que situará la base más alta de cotización en los 54.000 euros anuales (4.495,3 euros al mes). Aquí, en principio, el Ejecutivo aplicará una subida similar para ambos conceptos en función al avance de la inflación.

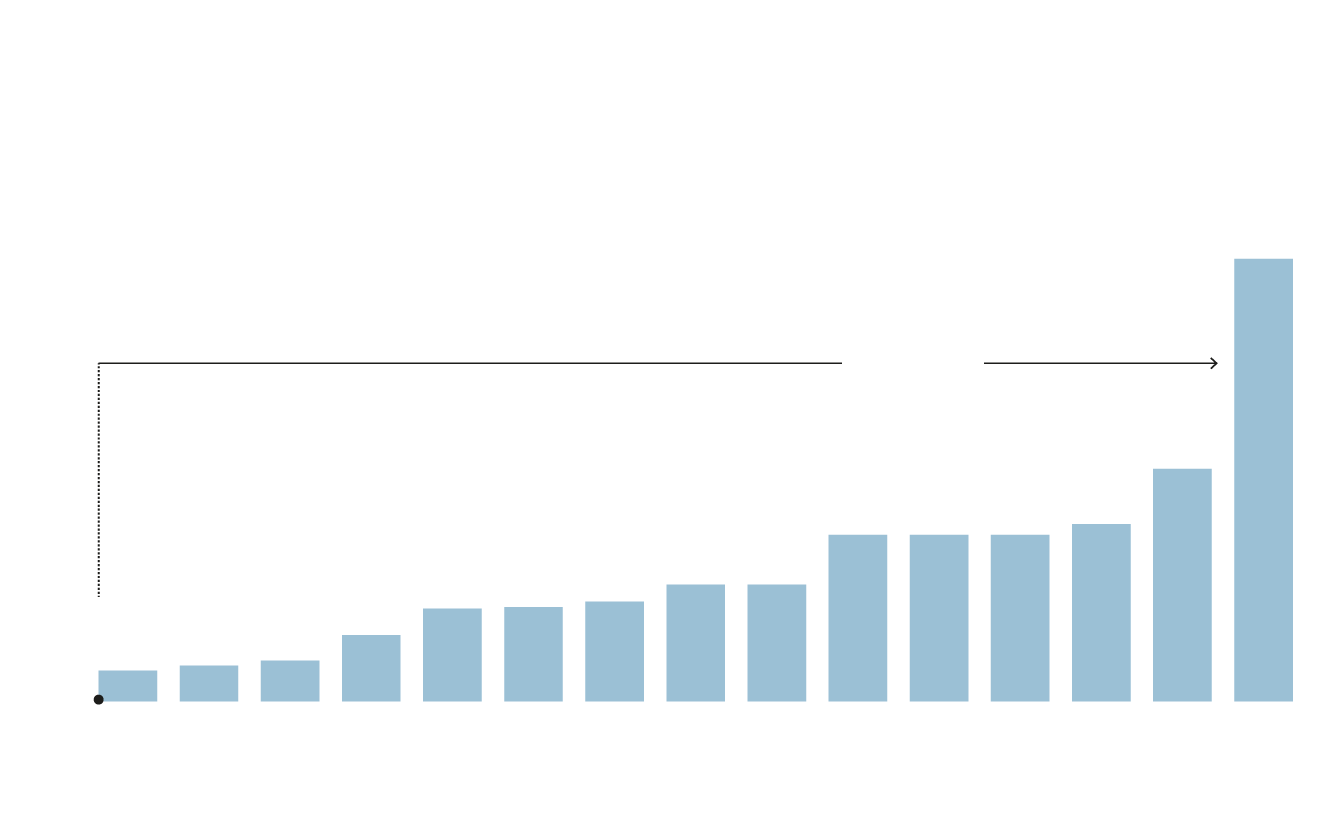

Evolución de la base máxima

de cotización a la Seguridad Social

Al final de la senda

de destope de bases

máximas

En euros mensuales

5.843,9

Crecimiento

+82,7%

4.495,3

4.139,4

4.070,1

4.070,1

4.070,1

3.751,2

3.751,2

3.642,0

3.606,0

3.597,0

3.425,7

3.262,5

3.230,1

3.198,0

3.000

2010

11

12

13

14

15

16

17

18

19

20

21

22

23

2050

Fuente: Presupuestos Generales del Estado y Seguridad Social

ABC

Evolución de la base

máxima de cotización

a la Seguridad Social

En euros mensuales

3.000

2010

3.198,0

3.230,1

2011

3.262,5

2012

3.425,7

2013

3.597,0

2014

3.606,0

2015

3.642,0

2016

3.751,2

2017

Crecimiento

3.751,2

+82,7%

2018

4.070,1

2019

4.070,1

2020

4.070,1

2021

4.139,4

2022

4.495,3

2023

5.843,9

2050

Al final de la senda

de destope de bases máximas

Fuente

Presupuestos Generales del Estado y Seguridad Social

ABC

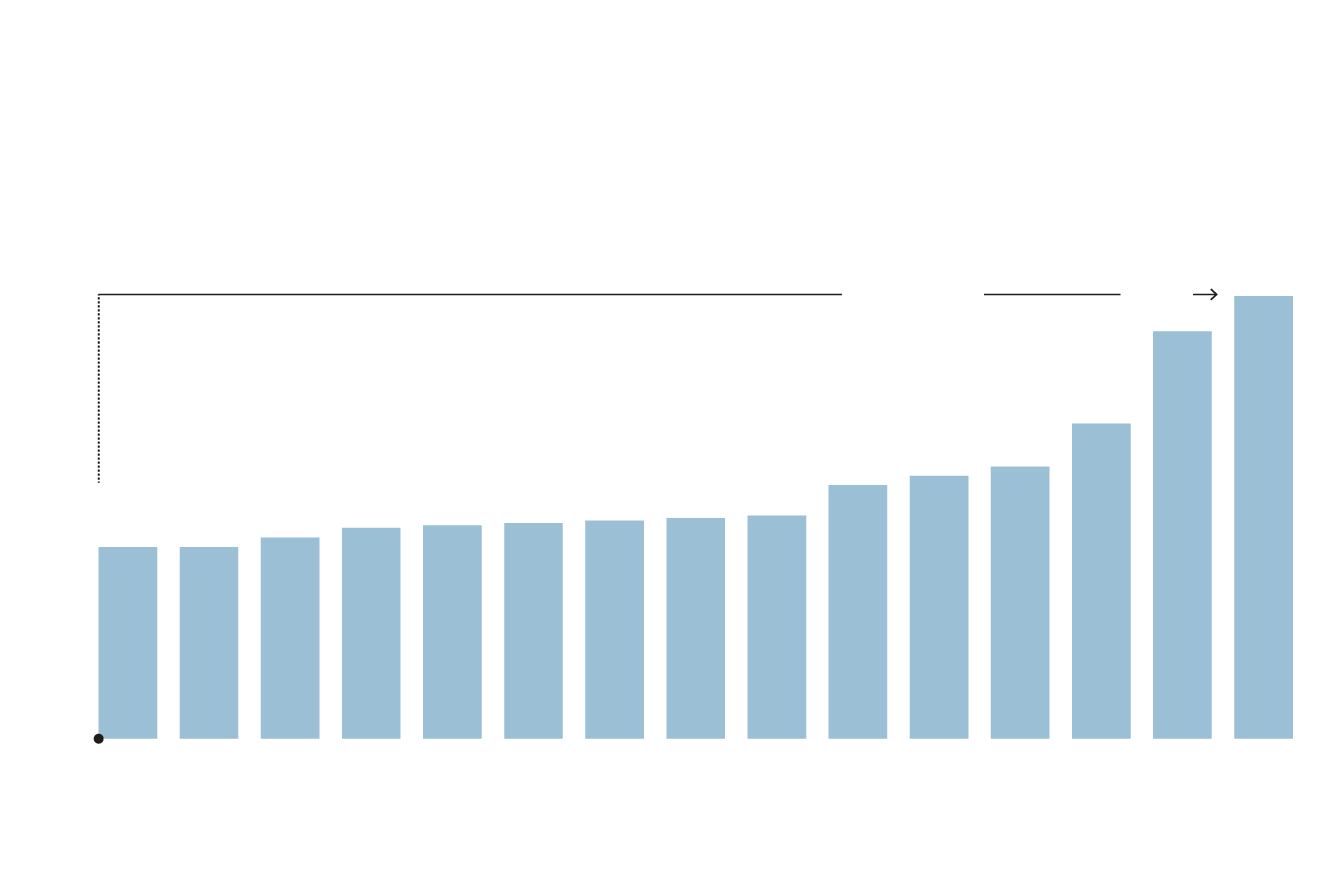

Y es en el momento en que se incorpore el destope de cotización, en 2025, cuando se añadirá a estas subidas de cuotas mencionadas el 1,154% y a la subida de la pensión el 0,115%. El resultado previsto al final de la senda, en 2050, es una base máxima de cotización que ascenderá hasta los 71.000 euros anuales (5.843,9 euros al mes), mientras que la prestación más alta de la Seguridad Social será de 44.112,6 euros anuales (3.150,9 euros al mes).

Es entonces cuando se podrá apreciar el golpe a la contributividad del sistema. Una vez termine el despliegue de la medida, en 2050, los sucesivos y anteriores gobiernos habrán aumentado en un 82,7% la cotización máxima y en un 26,1% la pensión correspondiente, es decir, cuatro veces menos.

Acceso a la pensión

Como adelantó ABC, el diseño que ha realizado el ministro incluye un incremento de 25 a 30 años del periodo de cómputo para calcular la pensión, con la opción de elegir los 28 menores años o de descartar los dos peores ejercicios de cotizaciones, como se prefiera. ¿Qué impacto tendría en las pensiones? El primer supuesto recortaría la pensión en la mayoría de los casos y la opción de elegir los años generaría un aumento de la pensión. Extender el tiempo para calcular la pensión perjudicará a la mayoría de trabajadores, pero en especial a aquellos cuyo salario aumenta con el paso de los años. En este caso, el cálculo es fácil: son más años con menos salario para calcular la pensión y, por lo tanto, será más difícil acceder a las pensiones máximas.

Sin embargo, hay un colectivo al que sí beneficia el nuevo cómputo, que son los que han sido expulsados del mercado de trabajo en los últimos años de su carrera laboral, una situación que fue recurrente en la crisis financiera de 2008 y que aún arrastran muchos futuros pensionistas. Con la propuesta de Escrivá a estos trabajadores se les tendrían en cuenta años anteriores, con mejores cotizaciones para el cálculo de la pensión.

Evolución de la pensión máxima de jubilación

En euros mensuales

Al final de

la senda de destope

3.150,9

Crecimiento

3.059,2

+26,1%

2.819,2

2.707,5

2.683,3

2.659,4

2.580,1

2.573,7

2.560,9

2.567,3

2.554,5

2.548,1

2.522,9

2.497,9

2.497,9

2.000

2010

11

12

13

14

15

16

17

18

19

20

21

22

23

2050

Fuente: Presupuestos Generales del Estado y Seguridad Social

ABC

Evolución de la pensión

máxima de jubilación

En euros mensuales

2.000

2010

2.497,9

2011

2.497,9

2012

2.522,9

2013

2.548,1

2014

2.554,5

2015

2.560,9

2016

2.567,3

2017

2.573,7

Crecimiento

2018

2.580,1

+26,1%

2019

2.659,4

2.683,3

2020

2.707,5

2021

2.819,2

2022

3.059,2

2023

3.150,9

2050

Al final de la senda de

destope de bases máximas

Fuente

Presupuestos Generales del Estado y Seguridad Social

ABC

Por su parte, organismos como el Banco de España han puesto cifras a esta ampliación. La institución que dirige Pablo Hernández de Cos estimó en un 5% el recorte de la cuantía de las pensiones iniciales tras el aumento de 15 a 25 años acometido de manera progresiva entre 2013 y 2022.

También Enrique Devesa, una de las voces más autorizadas en el análisis del sistema de la Seguridad Social, puso cifras a la medida. Según los cálculos de este profesor de economía financiera y actuarial de la Universidad de Valencia aumentar de 25 a 35 los años que se tienen en cuenta para el cálculo de las pensiones, la idea inicial del Gobierno, mejorará la sostenibilidad, porque en promedio la pensión inicial disminuirá en un 8,8%.

MÁS INFORMACIÓN

En este último supuesto de escoger los mejores 28 años de los últimos 30 años cotizados, a medio camino entre ambas estimaciones mencionadas, el Banco de España calcula que habría un impacto neutro para las arcas de la Seguridad Social, incluso pudiendo elevar el gasto agregado en un 0,8%, algo más de 1.500 millones de euros.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete