La debilidad de la economía europea urge al BCE a tomar nuevas medidas

Gobiernos, FMI y empresas presionan a Draghi para que el próximo jueves despliegue una política monetaria de estímulos que acelere el crecimiento y evite la deflación

Al Viejo Continente empieza a aparecérsele el fantasma japonés. Un euro disparado, la raquítica inflación y, sobre todo, el aún anémico crecimiento de la actividad en la Eurozona hacen imposible no pensar en un largo periodo de estancamiento económico y deflación como el que lastró a la isla nipona durante veinte años. Gobiernos, organismos como el FMI, empresas, mercados y también los resultados de las últimas elecciones al Parlamento Europeo presionan al Banco Central Europeo (BCE) para que, como hizo el Banco de Japón el año pasado tras dos décadas perdidas , despliegue el próximo jueves una política monetaria que estimule el crecimiento económico y el empleo.

Mario Draghi abrió la puerta a principios de mayo a que el organismo que preside adopte ahora medidas más laxas si las previsiones de inflación para el área euro no mejoran. Incluso no descartó un programa de compra de deuda y activos similar al de la Reserva Federal de Estados Unidos y otros bancos centrales, lo que supondría poner en marcha la máquina de crear dinero.

La claridad de su anuncio ha llevado a los inversores a dar por descontado que el consejo de gobierno del BCE, en su reunión del próximo día 5, aprobará algún tipo de estímulo. «Ahora debe actuar porque ha creado muchas expectativas», dice la economista jefe de Deutsche Bank, Rosa Duce, insinuando que de no hacer nada desencadenaría una peligrosa decepción en los mercados, casi eufóricos.

Los motivos para que actúe

La evolución de los precios no es, según los analistas consultados, el único motivo por el cual ha llegado la hora de que el BCE mueva ficha, sino también, y entre otros, la apreciación del euro frente al dólar y la débil evolución del PIB de la región. «Si toma alguna medida podemos tener sorpresas en términos de crecimiento», asegura el consejero delegado de la sociedad de valores Tressis, José Miguel Maté.

La cuestión es que, con sus armas monetarias, el supervisor consiga que el crédito bancario llegue a empresas y familias, lo que generaría más actividad y, por tanto, crear más empleo y que haya más cotizantes, con lo cual el Estado ingresaría más y gastaría menos en prestaciones por paro.El propio Draghi interpretó que los resultados electorales de hace una semana, que acabaron en un castigo a los grandes partidos, como una reclamación de «empleo, crecimiento y prosperidad» por parte de los votantes europeos.

Las conciencias en la sede del supervisor en Fráncfort comenzaron a removerse al ver que los precios no despegan. La tasa de inflación de la zona euro se situó en abril en el 0,7%, y encadena ya siete meses en tasas por debajo del 1%, lejos del objetivo del 2%. En países de la periferia como España (0,2%) , Italia (0,5%) y Portugal (0,1%) es casi plana. «No podemos hablar de deflación, pero sí de desinflación», advierte Maté.

Que los precios apenas suban es un alivio para los ciudadanos de estos países, castigados por las subidas de impuestos y la moderación salarial; y además, al ser la inflación más baja que la de la media europea, les permite ganar competitividad. Ahora bien, dificulta el desendeudamiento público y privado, uno de los desequilibrios latentes.

Europa, estancada

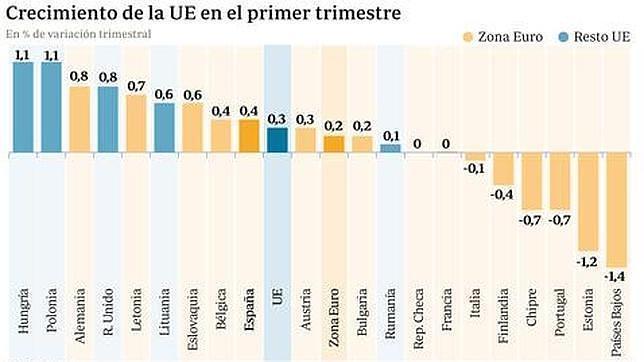

Los remordimientos del BCE terminaron por agitarse cuando en mayo la oficina europea de estadística, Eurostat, desveló que la economía de la zona euro se estancó en los tres primeros meses del ejercicio . Salvo Alemania (cuyo PIB avanzó un 0,8%) y España (+0,4%), otras grandes economías o bien se han estancado —es el caso de Francia— o bien han vuelto a decrecer, como Italia (-0,1%) y Holanda (-1,4%).

«Los datos del PIB subrayan aún más la precariedad de la expansión de la zona euro y la necesidad de establecer estímulos monetarios», señalan los analistas del «bróker» Ebury Partners, recordando que la economía de la Eurozona no ha logrado alcanzar un crecimiento del 1% en cualquier de los tres trimestres desde que, a mediados de 2013, salió de la recesión más larga de su historia. «Este lento crecimiento no es suficiente para hacer frente a las listas de desempleo», añaden.

La economía europea depende mucho de las exportaciones, y más en un momento de debilidad de la demanda nacional. El caso español es significativo, pues ha sido el sector exterior, en niveles récord, el que ha facilitado la corrección de desequilibrios como la balanza de pagos y el que está aupando la economía. Pero también las ventas a otros países pierden fuelle.

El sector exterior, maniatado por el euro

La progresiva apreciación del euro, cuyo cambio se sitúa en torno a los 1,36 dólares y ha llegado a marcar máximos de dos años, encarece esas exportaciones . Esto perjudica a nuestro país, pues el 30% de las exportaciones se dirige ya a mercados de fuera de la Unión Europea y además los productos compiten en el exterior por ser de calidad razonable y a precios asequibles.

El componente que más resistencia está ejerciendo sobre la actividad es en todo caso la atonía del consumo interno. Sirva de ejemplo que este supone dos terceras partes del PIB de nuestro país. Crecer por tanto en esas condiciones, con una escasa demanda interna, se hace muy complicado. «Y eso que los datos de ahorro, que vuelve a crecer, nos sitúa con una predisposición mayor hacia el gasto», indica Maté. «Lo que está pasando es que en muchos países del Sur de Europa sigue sin fluir el crédito», añade Duce.

Objetivo de reactivar el crédito

Draghi tiene en sus manos las herramientas necesarias para que sí lo haga. Una es mover el precio oficial del dinero. El supervisor podría recortar aún más los tipos de interés, desde el mínimo histórico del 025% en el que se encuentran hasta, al menos, el 0,15%, según los expertos. Sin embargo, la mayoría de los analistas cree que esto tendría un impacto limitado, pues hace tiempo que se da por hecho.

Ahora el mercado espera que el banquero italiano vaya más allá. Que imponga una tasa negativa, de aproximadamente el 0,1%, a los depósitos de las instituciones financieras en el BCE. Así penalizaría a los bancos que en lugar de usar su liquidez para financiar la economía real prefieren guardar ese dinero en la hucha del supervisor, donde antes sí les rendía.

Los mercados otorgan grandes posibilidades a esta medida, aunque tiene riesgos. «Los bancos pueden decidir que no prestan ese dinero porque no les parece atractivo incluso siendo penalizados, lo que transmitiría una señal negativa al mercado», apunta el economista Jaime Costero. Esto sería síntoma de que la banca aún no confía en la recuperación. O, en su defecto, las entidades podrían traspasar ese coste a sus depositantes o al precio de los créditos. «Es lo contrario de lo que se busca», añade este especialista en mercados.

Las dudas surgen en torno a las probabilidades de que Fráncfort decida por primera vez seguir los pasos de la Fed y apruebe un programa de expansión cuantitativa («quantitative easing») . Esto es, que compre deuda en el mercado de forma masiva. Países como España, Francia e Italia y los inversores presionan para que así sea, pero hay cuestiones técnicas que harán que Draghi se lo piense dos veces.

Primero, el BCE acaba de advertir de que el exceso de liquidez está provocando cierta ceguera ; el supervisor teme que se esté hinchando una burbuja de deuda . Además, y según Duce, el sistema financiero europeo, en el que las empresas si financian básicamente a través del crédito bancario, no es el mismo que el americano, en el que las compañías tienden más a obtener recursos en el mercado.

La banca, la correa de transimisión

Si a esas características se añade que la banca ha comenzado a devolver al BCE el dinero de las subastas extraordinarias (LTRO) que organizó el supervisor entre 2011 y 2012 , lo que está drenando liquidez del sistema, todo parece indicar que Draghi actuará de nuevo a través de los bancos.

Bien con nuevas LTRO o prorrogando la devolución de las anteriores, bien extendiendo un año más sus subastas de liquidez semanales. Hasta ahora ambas han tenido escaso éxito, pues los bancos han usado ese dinero para especular con deuda pública. Por eso se abre una tercera vía: ligar el precio y la cantidad que concede a los bancos a que estos de verdad usen ese dinero para prestar a empresas y hogares.

Noticias relacionadas

- El BCE actuará en junio si la inflación continúa baja y el crecimiento no despega

- España, entre las economías del euro que más crece, un 0,4% frente al 0,2% medio

- Linde pide a Draghi que enfríe el euro para favorecer las exportaciones

- Draghi confirma el riesgo de una burbuja de deuda

- La avalancha de emisiones de deuda despierta el temor a una burbuja

- Un nuevo paradigma monetario

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete