Agencias de «rating», el poder de una opinión

Justifican sus errores argumentando que sus análisis son subjetivos. Pero pueden convertir un rumor en realidad

Cuando el 15 de septiembre de 2008 Lehman Brothers quebró, sus hipotecas basura lucían todavía una lustrosa triple A, esa matrícula de honor que las agencias de «rating» otorgan a los activos, supuestamente, de mayor solvencia. Solo unos días después, el Gobierno de Estados Unidos ponía sobre la mesa 85.000 millones de dólares para evitar el derrumbe de AIG, a pesar de que la mayor aseguradora del mundo contaba también con el aval de Moody's, Standard & Poor's y Fitch. Antes de todo eso, nadie parecía dudar de ellas; ahora, para casi todos, encarnan el Mal.

Las agencias de calificación crediticia son empresas privadas que evalúan la solvencia de los productos financieros y los títulos de deuda emitidos por empresas, bancos y países. Indican a los inversores qué y quién es fiable. Pero, tras lo sucedido, se dice que no hicieron bien ese trabajo. Se las ha acusado de cobrar por hacer la vista gorda. E incluso de ayudar a pulir los activos tóxicos para que pudiesen estar en los mercados. En definitiva, de no ser tan independientes como presumen.

«Es que viven de lo que les pagan los propios países y empresas a los que califican, entonces esa independencia es relativa», explica Rafael Pampillón, profesor del IE Business School. Antes eran los inversores los que pagaban para que estas les informasen sobre la solvencia de un emisor. Ahora son los emisores quienes acuden a esos servicios de auditoría de las agencias a «comprar» su nota: pagan a una de esas agencias para que califique la solvencia de sus activos y les otorgue un «rating» con el que presentarse en los mercados.

Tirar con pólvora del rey

Y, sin embargo, bancos y gobiernos ponen ahora el grito en el cielo. Porque, quizá para curarse en salud, a lo largo de 2010 las agencias de «rating» han revisado —o han amenazado con hacerlo— sus notas a diestro y siniestro. Ni las incipientes muestras de recuperación económica global han conseguido calmarlas.

El problema de esa oleada de castigos son sus efectos. Cuando una agencia rebaja la nota de la deuda pública de un país, la prima de riesgo de ese Estado se dispara; cuando pone una mala nota a los activos de un banco, este reponde desplomándose en la Bolsa. Con sus informes, las agencias de «rating» pueden tumbar naciones y compañías. Y aunque estuviesen equivocadas en su valoración, nunca serán responsables del mal que generen. Disparan con pólvora del rey.

Como fuere, lo que está en entredicho es la fiabilidad de sus «ratings». Lo que todos los analistas consultados ponen en duda son los criterios de esas valoraciones. Es decir, en qué se basan para decir que un Estado es o no solvente. «Legalmente solo ofrecen opiniones», recuerda Christopher C. Finger, experto de Riskmetrics Groups. Con esa excusa, la de que solo emiten opiniones, han ganado todos los juicios a los que se han enfrentado por sus errores.

Pero los expertos coinciden en que esas meras opiniones pueden autocumplirse y convertirse en realidad, dada la influencia de las agencias en los mercados. Pueden alimentar entre los inversores una desconfianza infundada hacia una empresa o una nación. «Pueden incluso ayudar a generar una crisis que de otra forma nunca se hubiese producido», dice Blanca Moreno-Dodson, economista del Banco Mundial.

La sombra del oligopolio

Y a pesar de los antecedentes, y de que no pocos las sitúan en el origen del derrumbe del sistema financiero, su poder e influencia sigue intacto. «Siempre han sido la referencia», reconoce Sara Baliña, de Analistas Financieros Internacionales. «Es lo que hay», apunta Pampillón sobre la ausencia de alternativas a las agencias de «rating».

En parte es así por el papel que, casi en exclusiva, le otorgan las propias autoridades monetarias. La Reserva Federal de EE.UU las reconoce como «Organizaciones de Calificación de Estadísticas Reconocidas Nacionalmente». El Banco Central Europeo las llama «Instituciones Externas de Evaluación del Crédito». Y para Japón son «Agencias de Calificación Designadas».

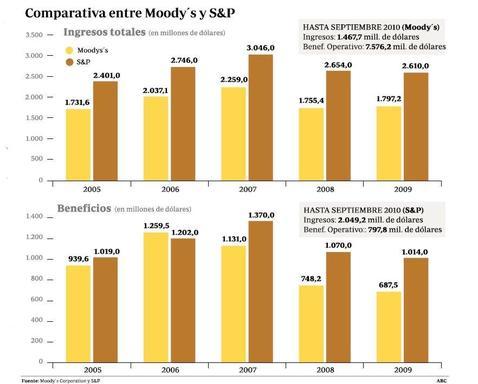

El sector, además, se asemeja bastante a un oligopolio. «Están en un régimen de posición dominante», dice Pampillón. El negocio de las agencias de «rating» lo componen unas 74 agencias. Moody's, S&P y Fitch controlan el 95% de un mercado que genera unos ingresos anuales de unos 4.500 millones de dólares. En 2009, Moody's tuvo un beneficio de 687,5 millones de dólares. S&P, que pertenece al gigante editorial McGraw-Hill, ganó cerca de 1.014 millones, el 73% de los beneficios del grupo.

Por si fuese poco, los inversores, tan acostumbrados al servicio auditor de las agencias de calificación crediticia, ya no confían en una emisión de deuda que no esté valorada por alguna de las grandes agencias. El emisor sin «rating» está condenado así a pagar más intereses por colocar su deuda o productos financieros.

«Es que las necesitamos para conocer el peligro que corremos al invertir», reconoce Finger. Así, en aras de la transparencia, se justifica su existencia. Paradójicamente, las autoridades mundiales estudian ahora cómo mejorar la transparencia de quienes decían velar por la claridad en los mercados. Cómo supervisar al supervisor.

Noticias relacionadas

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete