Ucrania y Gaza disparan la cotización de la industria militar un 60%

Impulsadas por la tensión geopolítica mundial, las principales compañías de Defensa europeas y estadounidenses han aumentado el precio de sus acciones desde febrero de 2022. ¿Cuánto dura

España prepara el envío de más carros de combate Leopard a Kiev

La guerra de Ucrania ha cumplido ya dos años y ha puesto a prueba la capacidad industrial de Europa y Estados Unidos, obligando a las empresas a multiplicar sus líneas de producción para responder al aumento de demanda y ser capaz de reponer ... los stocks de los países, en sus horas más bajas como consecuencia de los envíos de armamento a Kiev.

Además del evidente cambio de mentalidad política y social respecto a la necesidad de seguridad, el conflicto europeo, y el más reciente en Oriente Próximo, ha tenido un impacto directo en la situación financiera y la cotización bursátil de las empresas del sector, que han experimentado un 'boom' sin precedentes durante los últimos veinticuatro meses.

Este escenario lo refleja un reciente informe de la consultora Accuracy en un análisis sobre la evolución entre 2021 y 2023 de la cotización de las principales empresas de defensa estadounidenses y europeas. El objetivo del estudio es medir los pasos de 14 compañías, con el fin de captar cómo afectan los recientes conflictos al valor de las empresas. Y así lo reflejan los resultados, que arrojan un aumento considerable del valor de mercado de las compañías analizadas, que además baten ampliamente los principales índices bursátiles estadounidenses y europeos.

Ucrania respira: 50.000 millones de euros llegan a Kiev para sostener el pulso bélico a Putin

El ministerio de Economía del país en guerra espera que el primer tramo de 4.500 millones de euros llegue en marzo

En concreto, las empresas analizadas en el sector de defensa de EE.UU. son Lockheed Martin, Northrop Grumman Corporation, General Dynamics, L3Harris Technologies y Huntington Ingalls Industries; mientras que las europeas son Honeywell International, RTX Corporation, Safran SA, BAE Systems, Thales, Rheinmetall, Dassault Aviation, Leonardo y Kongsberg.

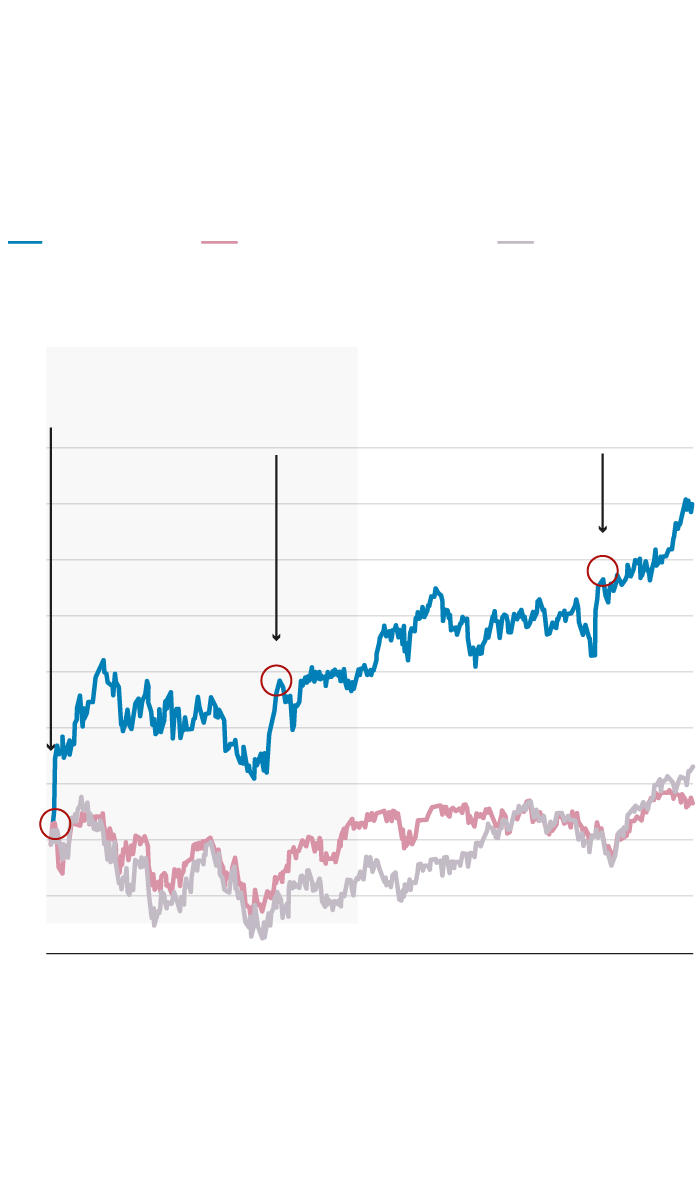

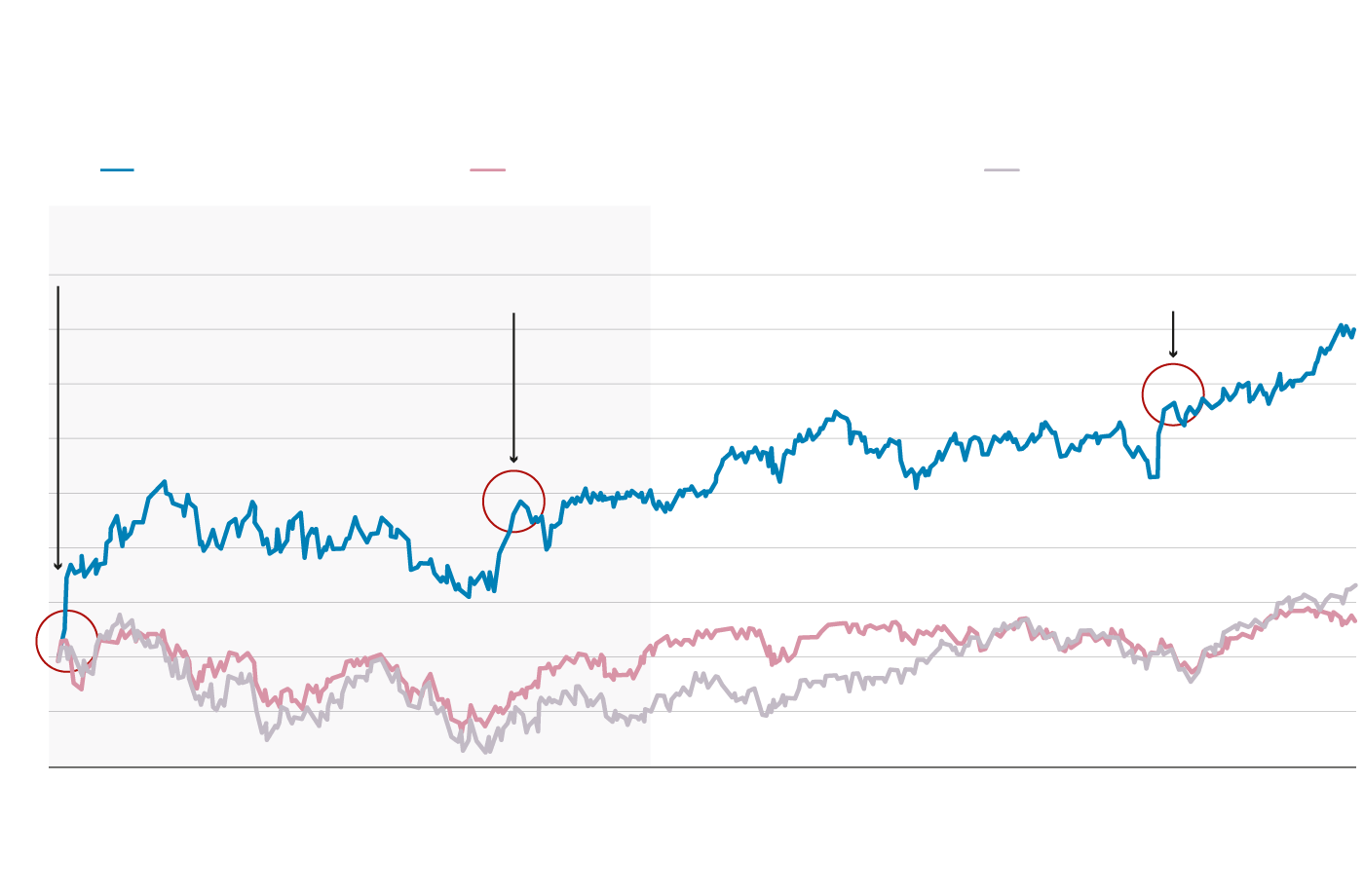

Y el estudio de los datos refleja un aumento de la capitalización bursátil de estas compañías del 35% entre el 31 de diciembre de 2020 y el 31 de diciembre de 2023, aunque el aumento no fue el mismo a ambos lados del Atlántico: un 25,5% las estadounidenses y un 75% las europeas. En cualquier caso, el mayor incremento en ambos casos se observó en el primer trimestre de 2022, cuando la capitalización total de la muestra aumentó un 15% debido al inicio de la guerra en Ucrania y la invasión de Rusia en febrero de ese año. Por su parte, en el último trimestre de 2023 la capitalización de mercado agregada aumentó un 8% debido a la intensificación del conflicto en Gaza.

Precio de las acciones de

la muestra vs índice de mercado

Rebase 100-24 de febrero de 2022

Media de

la muestra

STOXX Europe 600

Index rebased

S&P500

Index rebased

Inicio conflicto Rusia-Ucrania

Escalación de la ofensiva Ucraniana

Ataque terrorista de Hamas

170

160

150

140

130

120

110

100

90

80

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A

S

O

N

D

2002

2003

Fuente:

Análisis de la industria de defensa - Enero de 2024

ABC

Precio de las acciones de la muestra vs índice de mercado

Rebase 100-24 de febrero de 2022

Media de la muestra

STOXX Europe 600 Index rebased

S&P500 Index rebased

Inicio conflicto Rusia-Ucrania

Escalación de la ofensiva Ucraniana

Ataque terrorista de Hamas

170

160

150

140

130

120

110

100

90

80

Feb.

Mar.

Abr.

May.

Jun.

Jul.

Ago.

Sep.

Oct.

Nov.

Dic.

Ene.

Feb.

Mar.

Abr.

May.

Jun.

Jul.

Ago.

Sep.

Oct.

Nov.

Dic.

2002

2003

Fuente: Análisis de la industria de defensa - Enero de 2024 / ABC

Esta evolución se ha reflejado también en el precio de las acciones de las empresas seleccionadas, cuyo aumento es especialmente destacable si se compara con los principales índices estadounidenses y europeos, el S&P 500 y el STOXX Europe 600. Según el estudio, desde el 24 de febrero de 2022 el aumento promedio en el precio de las acciones de las empresas de la muestra ha sido del 59,7%, muy por encima del rendimiento de los índices globales, que fue del 13,4% y del 7,4%. La semana siguiente al ataque de Hamás, el precio promedio de las acciones de las empresas analizadas aumentó alrededor del 9%, mientras que el mercado se mantuvo estable.

Volumen comercializado

El impacto de los conflictos en la industria es fácil de ver también en el análisis de sus volúmenes comercializados, muy altos en los dos últimos años. En concreto, atendiendo a los datos de las 14 empresas analizadas, ascendieron a 7.188 millones en 2022 y a 6.378 millones en 2023. Y una vez más la cifra es más llamativa atendiendo al primer trimestre de 2022. Ignacio Lliso, socio de Accuracy, apunta que la expectativa es que el crecimiento continúe en línea con el anunciado aumento de los presupuestos de los países de la OTAN y, además, sus valoraciones relativas en bolsa «se mantengan mientras exista un entorno de tensión geopolítica elevado».

Estos datos están relacionados con la apuesta de los gobiernos por la inversión en Defensa, reflejada en sus presupuestos y previsiones a medio plazo. El cambio más evidente es el de Suecia y Finlandia, que han dado el paso de ingresar en la OTAN tras años de neutralidad, pero todos los países han reaccionado de alguna manera a la sombra de la amenaza rusa. En España, el Ejecutivo de Pedro Sánchez incrementó un 26% el presupuesto del Ministerio de Defensa en 2022 y anunció que seguiría con la misma senda en las siguientes cuentas públicas hasta llegar al 2% del Producto Interior Bruto (PIB) en 2029, aunque los plazos podrían verse afectados por la recién anunciada prórroga presupuestaria.

Carlos Martí Sempere, consultor experto en cuestiones relacionadas con la defensa y la seguridad, no es sin embargo muy optimista sobre esta tendencia. Según sostiene, el gasto en defensa de los gobiernos está siempre sujeto a las circunstancias, y si estas cambian, cambiará su inversión y sus prioridades, dejando a la industria con unas capacidades sobredimensionadas ante la escasez de pedidos. Esto ya sucedió cuando finalizó la segunda guerra mundial, recuerda, cuando la industria armamentística sufrió un bajón enorme y las empresas del sector tuvieron que reorientarse. «El Gobierno hace una lista de inversiones a realizar en función de las necesidades. Y las prioridades del electorado pueden cambiar si no siente una amenaza directa», vaticina sobre un escenario en el que no haya un conflicto abierto en Europa.

Martí Sempere explica que la actual industria de defensa tiene una configuración de tiempos de paz y está diseñada para producir armamento a ritmo lento, pensada para unas condiciones geopolíticas en las que, tras la Guerra Fría, no había una situación crítica para la seguridad. Sin embargo, la ofensiva militar impulsada por Vladimir Putin «transforma todo» y los países europeos adquieren una conciencia real de amenaza, ante lo que deciden invertir en defensa y alcanzar o superar el 2% del PIB comprometido con la OTAN.

Junto a ello, la demanda a la industria militar se multiplica, tanto para reponer los stocks nacionales como para seguir enviando ayuda a Ucrania, lo que se traduce en una época de «vacas gordas» para el sector con potentes inversiones que se reflejan en sus cotizaciones. El problema es que la industria de defensa no puede improvisar su capacidad productiva, que requiere de fuertes inversiones y amplios plazos, y el proceso es más lento del deseado. «Para desesperación de los políticos», reconoce el experto.

La misma idea recoge un informe publicado por el Real Instituto Elcano, que pone el foco en el desabastecimiento de munición de artillería o misiles que ha provocado la extensión del conflicto ucraniano. «Ningún país europeo podría ser capaz de mantener una guerra convencional a largo plazo», sostiene Pablo del Amo, autor del informe, que coincide en que la base industrial europea «no está pensada para una guerra convencional». Por ello, incide en que, aunque la demanda crezca, la industria necesitará años para aumentar sus capacidades porque necesita construir nuevas fábricas, contratar personal e invertir en modernización de equipos.

Políticas de Estado

En España la misma idea la transmite la asociación de tecnologías de defensa, seguridad, aeronáutica y espacio (Tedae), que coincide en que el sector ha experimentado un incremento en la demanda en poco tiempo al que han tenido que atender con unas capacidades «que no estaban preparadas» para ello. Esto ha llevado a un incremento de la producción en algunos ámbitos que tiene su reflejo en la actividad económica. «En cualquier caso, esta actividad económica está sujeta a unas capacidades de producción que todavía no están adaptadas al ritmo de una demanda que tampoco sabemos cuánto durará», avisa Tedae.

Esto le lleva a reclamar unas inversiones a largo plazo apoyadas por políticas de Estado «que sean capaces de superar las legislaturas», con el fin de que la industria pueda establecer sus planes de inversión «con un presupuesto estable en el tiempo, con un mercado conocido y con continuidad en los programas».

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete