El BCE sube los tipos por octava vez en menos de un año y deja el precio del dinero en el 4%

La institución cumple con lo esperado por el mercado tras la rueda de prensa después de la reunión anterior

El BCE sube los tipos de interés al 4%: así afectará al euríbor y a las hipotecas

Qué podemos esperar tras la decisión del BCE: ¿Cuándo dejarán de subir los tipos de interés?

«El Banco Central Europeo (BCE) comenzó más tarde con las subidas de tipos y posiblemente termine más tarde», comentan fuentes del BCE sobre la ausencia de sincronización con la Reserva Federal estadounidense (Fed). Mientras la Fed se toma una pausa, el BCE anuncia una nueva subida de los tipos de 0,25 puntos porcentuales y otra siguiente que tendrá lugar en julio. El tipo principal queda en el 4%, el tipo de la facilidad marginal de crédito en el 4,25% y el tipo de la facilidad de depósito en el 3,5%.

En los pasillos de la Eurotower de Fráncfort se respira una serena resistencia a la «persistente inflación» y una reseñable despreocupación por la desaceleración económica, con Alemania ya en recesión técnica. «Me temo que no he estudiado suficientemente la rueda de prensa del señor Powell», se ha excusado Christine Lagarde para evitar las comparaciones, «pero lo que sí les puedo decir es que nosotros tenemos un objetivo y no cesaremos hasta lograrlo». La presidenta del BCE no ha podido dejar más claro que aquí «no estamos pensando en tomar ninguna pausa» y que «no quiero hablar de una tasa terminal».

«La conoceremos cuando hayamos llegado a ella», es todo lo que adelanta sobre el final de la ronda de subidas de tipos. E insiste en aclarar que debemos esperar más subidas. «¿Hemos acabado este viaje? No, no estamos todavía al final del camino. Tenemos todavía terreno por cubrir y de momento pueden contar con una nueva subida de los tipos en julio, que no será precisamente una sorpresa», ha dicho en la rueda de prensa posterior a la reunión de política monetaria del consejo de gobierno.

Tras su determinación, que no hace concesión alguna que permita ver luz al final del túnel, está la corrección al alza de las previsiones de inflación. El consejo no está satisfecho con lo que anuncia su servicio de estudios. En sus últimas previsiones de inflación para el bloque, el BCE había pronosticado en marzo que la inflación alcanzaría el 5,4% en 2023, el 3,0% en 2024 y el 2,2% en 2025. Ahora, el pronóstico ha sido revisado al alza con un punto porcentual de aumento para cada uno de los tres años.

Este dato pesa en el consejo más que las bajadas coyunturales de inflación que estamos viendo en los países europeos. En el horizonte de Lagarde hay un único objetivo: una inflación del bloque europeo en torno al 2% en previsiones a medio plazo. «No nos basta con que baje la inflación, sino que necesitamos saber que se va a mantener en el entorno de nuestro objetivo», ha explicado sobre el proceso de toma de decisiones, para añadir que «por ahora vemos bajadas parciales, pero tenemos que poder confiar en que se va a quedar ahí en el medio plazo y ahora seguimos viendo riesgos al alza».

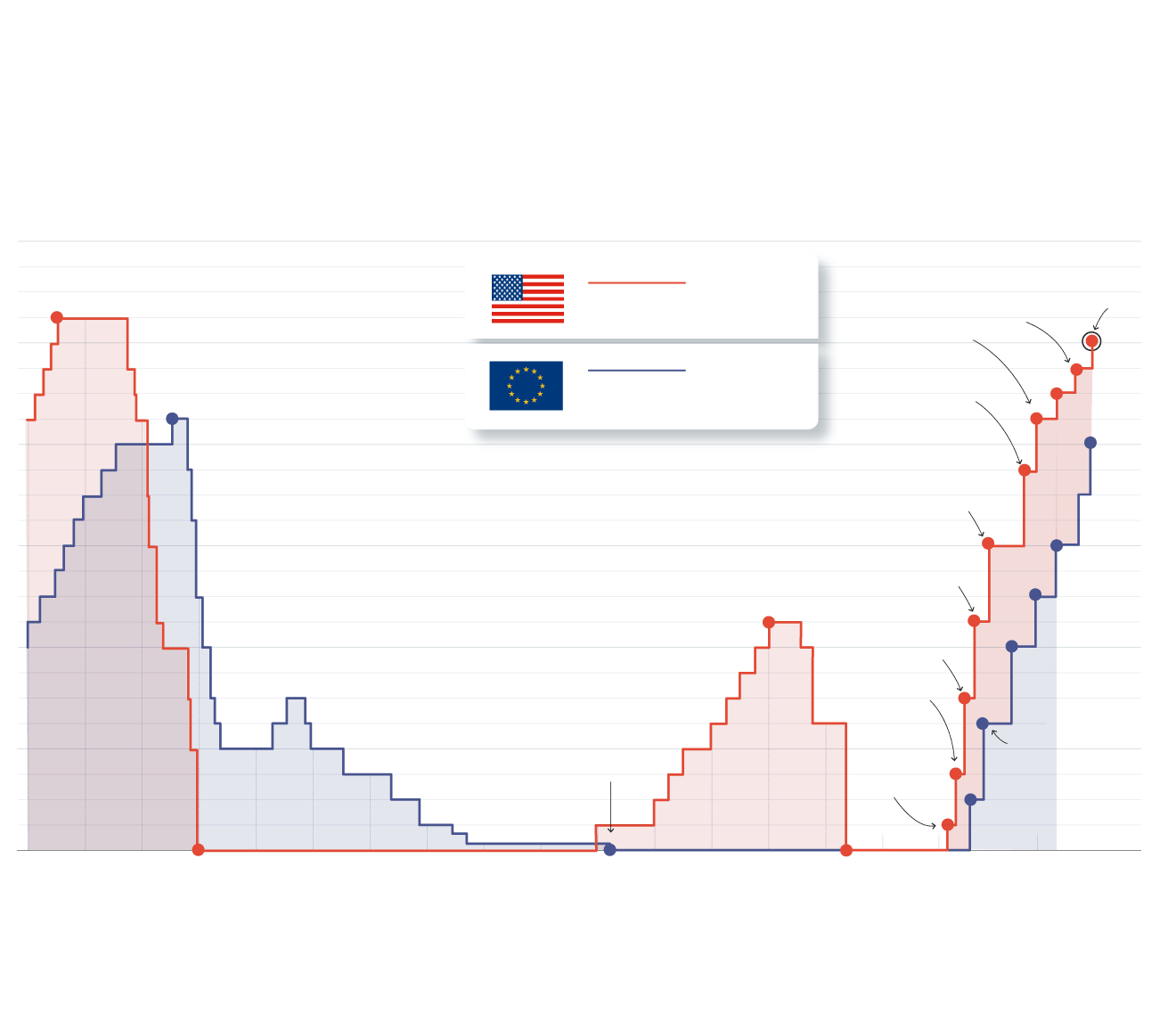

Evolución de los tipos de interés

en Estados Unidos y Europa

6

5,25%

29 junio

5,00%

14 jun.

4,75%

23 mar.

Reserva Federal

4,25%

14 dic.

5

4,25%

9 julio

4,50%

1 feb.

3,75%

2 nov.

BCE

4

4,00%

15 jun.

3,00%

21 sept.

2,25%

27 julio

3

3,0%

2 feb.

2,25%

19 diciembre

2,5%

15 dic.

1,50%

15 junio

2

2%

27 oct.

0,75%

4 mayo

0,00%

16 marzo

1,25%

8 sept.

1

0,25%

16 marzo

0,00%

16 marzo

0,00%

16 diciembre

0,50%

21 julio

0

2006

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

2022

2023

Fuente: Banco Central Europeo / Reserva Federal de Estados Unidos / ABC

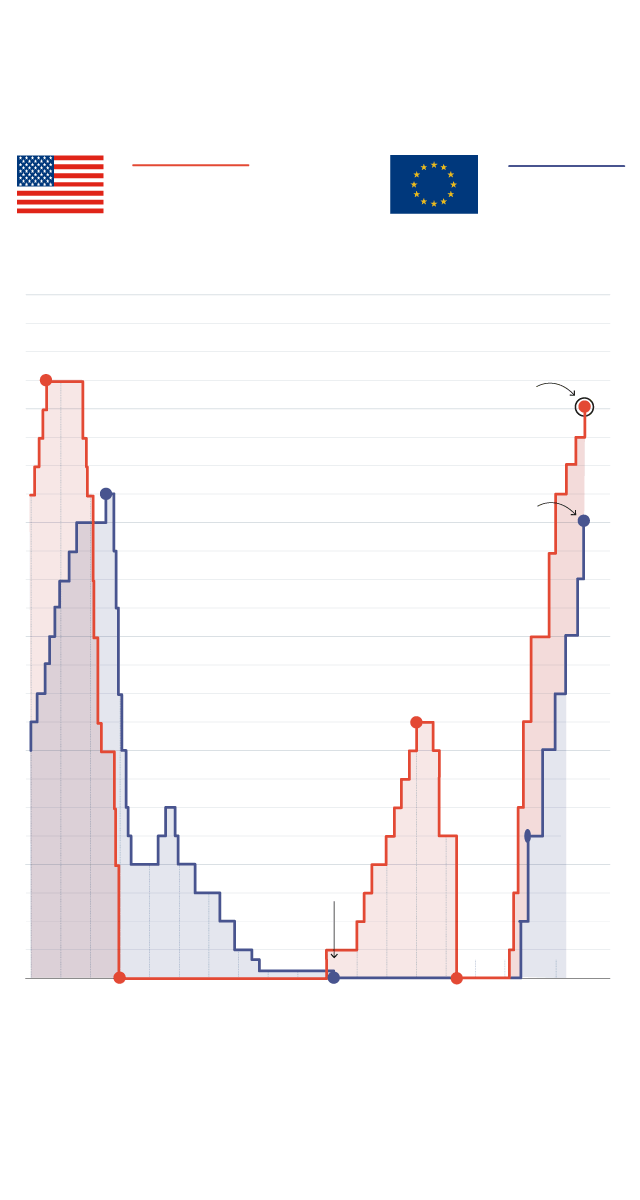

Evolución de los tipos de interés

en Estados Unidos y Europa

BCE

Reserva Federal

6

5,25%

29 junio

5,00%

14 jun.

5

4,25%

9 julio

4,00%

15 jun.

4

3

2,25%

19 dic.

2

0,00%

16 mar.

1

0,00%

16 mar.

0,00%

16 dic.

0

2006

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

2022

2023

Fuente

Banco Central Europeo /

Reserva Federal de Estados Unidos

ABC

«Los riesgos al alza para la inflación incluyen posibles presiones alcistas renovadas sobre el coste de la energía y los alimentos, también relacionadas con la guerra de Rusia contra Ucrania», ha añadido la presidenta del BCE, que también ha reconocido que los salarios son una fuente de inflación cada vez más importante.

Aún así, seguramente en la frase más tranquilizadora de la rueda de prensa, Lagarde ha admitido que «no estamos viendo un efecto de segunda vuelta y no estamos viendo espiral de salarios y precios... Cuanto antes mejor, en términos de cuándo llevamos la inflación al 2%, pero también tenemos que ser realistas y medidos en la respuesta que damos».

El resto de su análisis económico no es precisamente tranquilizador. «Es probable que el crecimiento de la zona euro se mantenga débil antes de fortalecerse» y «el sector manufacturero sigue todavía debilitándose» han sido algunos de sus augurios.

La institución ha corregido al alza sus previsiones de inflación para el bloque de la zona euro

«Los gobiernos deberían retirar las medidas de respaldo a la energía», ha dado un tirón de orejas a los ejecutivos europeos, para indicar también que «las anteriores subidas de la energía siguen presionando al alza los precios» y «las empresas de algunos sectores pueden mantener altos sus beneficios».

Pero todo eso es secundario desde el punto de vista del consejo, que ha disfrutado de una discusión «bastante armoniosa», antes de tomar la decisión de los tipos por una «muy, muy extensa mayoría». La prioridad absoluta es el mandato.

«No quiero comentar sobre la tasa terminal»

«Los precios al consumidor están comenzando a disminuir levemente en la zona euro, pero continuarán persistiendo a tasas que son demasiado altas durante demasiado tiempo», repite como un mantra la justificación que reitera desde el inicio de la ronda de subidas. Y esta es la previsión que marcará las decisiones del BCE en sus próximas reuniones. «No quiero comentar sobre la tasa terminal», ha insistido Lagarde, y ha añadido que «lo que impulsa nuestra política monetaria es el destino final del 2% en la inflación».

Además de este dato, el consejo de gobierno se fijará detalladamente en la inflación subyacente y en la correcta transmisión de la política monetaria «al sistema financiero, de ahí a la economía, hasta llegar a las empresas y los hogares, y finalmente hasta la inflación, ese es el proceso que esperamos». Y para conseguirlo, «estamos dispuestos a utilizar todos los instrumentos a nuestro alcance», ha dicho Lagarde, y «durante el tiempo que sea necesario».

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete