Más allá de las aldeas: la banca 'huye' también de los pueblos grandes

Ya hay 304 municipios en España de más de mil habitantes que se han quedado sin sucursal, frente a los 183 que sufrían este problema en 2016

Las crisis generan unas tendencias y aceleran otras. Así ocurrió en la anterior recesión y está pasando ahora también en la etapa del Covid-19. A partir de 2008 apareció por primera vez el término ‘exclusión financiera’ para describir aquellas situaciones en las que ciertos ... ciudadanos quedaban fuera del sistema bancario ante la reestructuración de las entidades y el cierre masivo de oficinas, especialmente en zonas rurales donde no era (ni es) rentable permanecer. Con el paso de los años, cada vez más municipios se han quedado sin sucursal bancaria en una lenta pero sostenida ‘huida’ del sector y ya se atisba que esta dinámica no afecta solo a los pueblos más pequeños sino que está creciendo con fuerza entre los grandes.

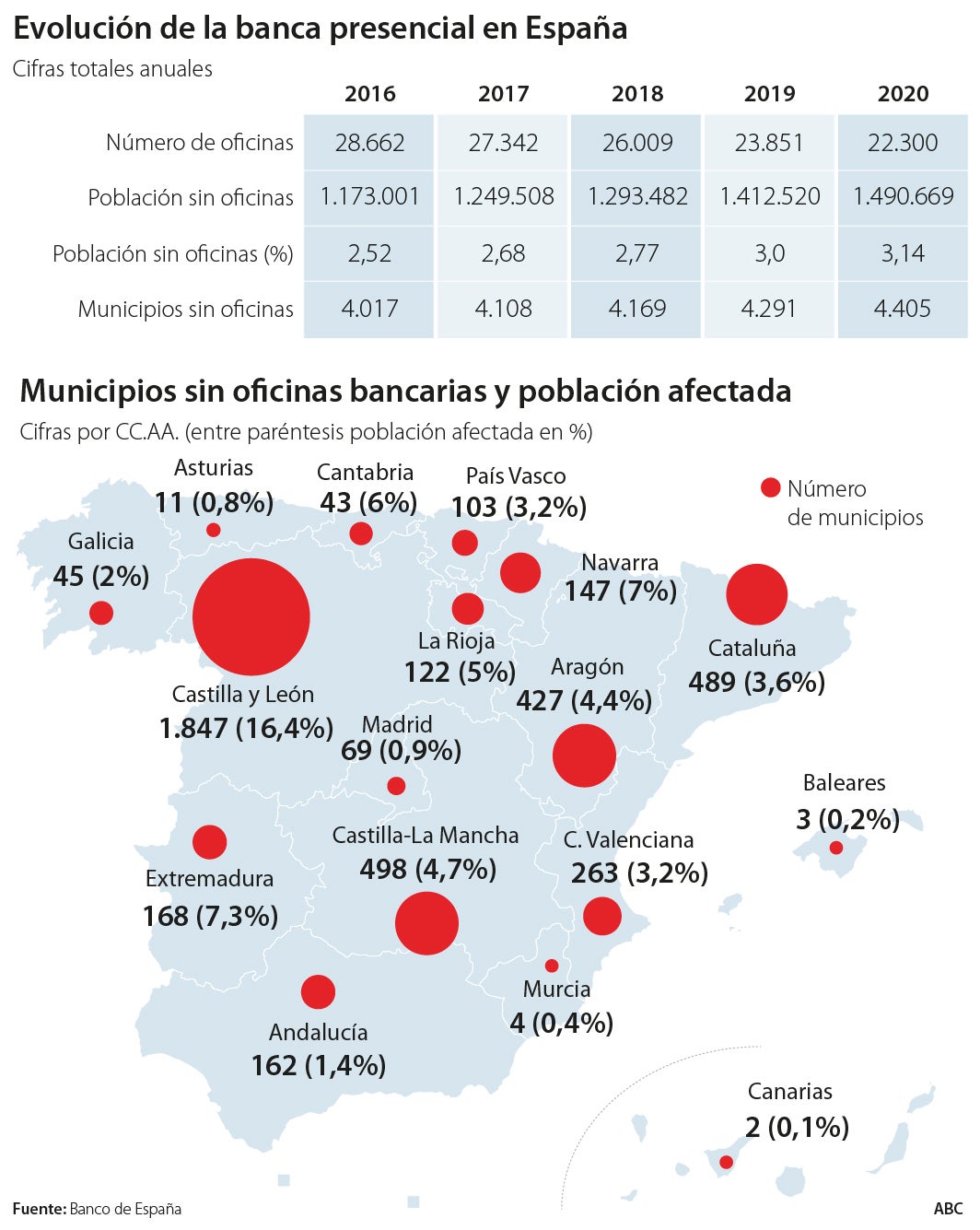

Según los últimos datos del Banco de España, a los que ha tenido acceso este periódico, entre 2016 y 2020 se han perdido más de 6.000 oficinas. Los cierres se acometen en toda la geografía española, pero tienen mayor impacto en las localizaciones que están más al límite de la citada ‘exclusión financiera’. En ese mismo periodo de tiempo se ha pasado de 4.017 pueblos sin oficina a 4.405, un 9,7% más; esto equivale ya al 54% del total de municipios. En cuestión de cuatro años se ha pasado de 1.173.001 personas sin acceso a una sucursal bancaria en su municipio a 1.490.669, un 27% más. El porcentaje de población afectada ya es del 3,14%, frente al 2,52% de 2016.

La evidencia de que cada vez más bancos deciden abandonar sus establecimientos rurales es irrefutable. En el sector no niegan la tendencia, pero sí la justifican con que no es rentable mantener oficinas en zonas de muy baja densidad poblacional; necesitan reducir costes. La realidad es que el 32% de los habitantes reside en las 52 capitales de provincia y solo el municipio de Madrid aglutina el 7% de la población, según la monografía ‘Distribución de la población y accesibilidad a los servicios en España’, de la Fundación Ramón Areces y el Ivie. Cada vez más el litoral y los entornos urbanos aglutinan más ciudadanos.

En este escenario, la banca ya se está quedando sin pueblos pequeños de los que marcharse. Y está pasando a otros de mayor tamaño. Según los datos del Banco de España, en 2016 había 183 municipios con más de 1.000 habitantes sin oficina bancaria; en 2020 ya eran 304, lo que supone un incremento del 66,1% en cuatro años. Llamativo es que hace cinco ejercicios solo había tres localizaciones de más de 5.000 habitantes sin sucursal y a cierre del pasado año ya eran cinco, de las cuales una (Berrioplano, en Navarra) está en el entorno de las 7.000 personas. Las otras cuatro que superan la barrera de los 5.000 son Vilafant (Gerona), Sariegos (León), Palazuelos de Eresma (Segovia) y La Canonja (Tarragona). «Ha aumentado el tamaño de población necesario para asegurar que una oficina sea rentable», señala Joaquín Maudos, director adjunto del Ivie y catedrático de la universidad de Valencia, quien reconoce que esta situación no existía en 2008..

Extremadura, a la cabeza

Por comunidades, los ciudadanos más afectados por el cierre de oficinas desde 2008 se encuentran en Extremadura, Cantabria, Castilla y León y La Rioja, en ese orden. La peor parte la soporta la tercera de estas regiones al haber aumentado en tres puntos la población sin acceso a una oficina hasta el 16,4%. Por provincias, el top cinco en porcentaje de personas sin sucursal en su municipio también lo copa Castilla y León: Zamora el 28,5%, Segovia el 23,1%, Ávila el 22,4%, Palencia el 19% y Salamanca el 19%.

«Los bancos no son ONG, son empresas cotizadas. Y tienen accionistas que demandan resultados. Un banco solo puede tener una oficina abierta si es rentable, porque aquí no existe el servicio universal, esto no es Correos. Además, no todos los pueblos tienen por ejemplo un hospital y han de desplazarse a varios kilómetros de distancia», dice Santiago Simón del Burgo, profesor del departamento de Economía, Finanzas y Contabilidad de Esade. Ese último detalle se analiza en el citado estudio de la Fundación Ramón Areces y el Ivie: un 76,9% de los municipios, en los que reside el 11,9% de los habitantes, no cuenta con centro de salud. El 45% no tiene hospital en su localidad, habiendo de recorrer de media unos 20 kilómetros para ir al más cercano.

Fuentes de la Asociación Española de Banca (AEB) defienden que «el compromiso de los bancos es ofrecer los servicios financieros en todo momento y en cualquier lugar. Y para ello ofrecen un abanico amplio de canales de comunicación a sus clientes: oficinas, banca telefónica, agentes comerciales, cajeros, acuerdos con terceros y la banca digital». Es decir, que no por que una persona no disponga de oficina en su municipio está necesariamente excluido del sistema, ya que existen múltiples alternativas.

El término 'exclusión'

Maudos, del Ivie, añade un matiz sobre la ‘exclusión financiera’ (o no) que se produce: «No tener una oficina en tu municipio no es equivalente a estar excluido, ya que hay otras vías de acceso como la banca online. Pero para determinados colectivos que son gente mayor, sin habilidades digitales básicas o que vienen de lugares donde no llega internet, en esos casos concretos sí equivale a estar financieramente excluido». A su juicio, ahí deberían actuar las administraciones públicas. Simón del Burgo añade a este respecto que no tener cobertura o acceso a internet no es una responsabilidad de la banca.

El papel de las autoridades públicas ayudaría a paliar la falta de servicios en ciertas localizaciones. Pero también hay iniciativas privadas que van en ese sentido. María Rodríguez, consultora del área de banca de Afi, habla de las posibles soluciones: «Las iniciativas de algunas comunidades, como fomentar la implantación de cajeros automáticos en los pueblos sin servicios bancarios, complementados con formación tecnológica y financiera a los clientes, así como las iniciativas con instituciones, parecen la solución a corto y medio plazo».

Más a largo plazo, esta experta aboga por «fomentar los productos y servicios a través de la tecnología y la digitalización», lo cual «parece la solución más acertada».

Noticias relacionadas

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete