BBVA abre la veda a cobrar por los depósitos a grandes patrimonios

La banca no contempla la medida para todos los particulares, pero sí piensa en aplicarlo a clientes de cierto poder adquisitivo y sin vinculación, por los tipos de interés negativos del BCE

Paso a paso, la banca española avanza hacia el cobro de los depósitos a sus clientes. Primero fue a los usuarios institucionales, luego a las empresas... y finalmente a los particulares. Pero no a todos: la tendencia, de momento, avanza hacia gravar con bajos porcentajes ... el ahorro de colectivo como el de los grandes patrimonios.

BBVA es la primera entidad en tomar la decisión de imponer una comisión de mantenimiento en depósitos a sus clientes con patrimonios a partir de 200.000 euros. Concretamente, un 0,025% mensual. Pero, eso sí, solo afectará a un número muy reducido de usuarios, el 0,2%. El banco solo fijará este cobro a aquellos clientes que no tengan ningún tipo de vinculación con la entidad y que mantengan sus posiciones totalmente paradas, es decir, aquellas personas que no son rentables. Además, el citado porcentaje solo se aplicará a las cantidades por encima de los 100.000 euros, es decir, que hasta ese montante se estará exento y el 0,025% afectará solo una vez pasado ese nivel.

Las razones de que BBVA opte por este movimiento son dos. En primer lugar, la firma financiera busca con ello que sus clientes con cierto poder adquisitivo dejen de ser improductivos para el banco y se vinculen con algún otro producto de inversión, como podrían ser los fondos. En segundo lugar, este cobro también obedece a los tipos negativos del Banco Central Europeo (BCE) en cuanto a la facilidad de depósitos (-0,5%), ya que el supervisor europeo, desde hace años, cobra a las entidades por «guardarles» su liquidez extra.

«La decisión de cobrar por los depósitos depende de la estrategia comercial de cada entidad en un contexto de elevada competencia como es el sistema bancario español», indican desde la Asociación Española de Banca (AEB). Y añaden: « La rentabilidad de los depósitos es nula, pero debemos compararla con los tipos de interés negativos de otros activos como las letras del Tesoro y los tipos de interés oficiales negativos».

El movimiento de BBVA para los clientes de cierto poder adquisitivo es el primero –que trasciende– en la banca española. Pero lo cierto es que es una tendencia que lleva ya meses implantada en otras entidades extranjeras. Credit Suisse es uno de ellos: «De conformidad con el enfoque que otros bancos han adoptado desde hace largo tiempo, Credit Suisse también ha implementado tipos de interés negativos en España para clientes con posiciones en efectivo de gran envergadura . Ello responde a la persistente coyuntura de tipos de interés en niveles negativos. El 1 de septiembre de 2020 se comenzó a aplicar un tipo de interés del -0,5 % a las cuentas denominadas en euros de clientes, salvo en el caso de cuentas corrientes asociadas a un mandato de gestión de carteras, sobre los saldos superiores a un millón de euros». Asimismo, UBS es otro de los bancos que ya cobra por las posiciones de ahorro a sus clientes grandes fortunas, en los que está especializados.

Tendencia del sector

Así las cosas, fuentes financieras apuntan a que este melón lleva abierto desde hace mese s y se valora en todos los bancos españoles como una opción, pero, en principio, solo BBVA ha dado el paso. En privado, esta opción se estudia recurrentemente, y en público los banqueros no ocultan su cierta predisposición. José Antonio Álvarez, consejero delegado de Banco Santander, ya dijo en octubre de 2019 que la entidad estaba gravando a clientes institucionales y corporaciones –en estos casos lo habitual es negociar el pago caso a caso–, y también que la firma se planteaba esta posibilidad para los grandes patrimonios , analizando cada situación de manera individual y siempre para aquellos que dispongan de fondos no operativos que le estén costando dinero al banco.

Jaime Guardiola, consejero delegado saliente de Banco Sabadell, también se pronunció en esa misma fecha en unos términos similares. El banquero catalán habló de que podría ser «inevitable» tener que trasladar a los clientes el -0,5% del tipo de facilidad de depósitos del BCE y empezar a cobrar a particulares , en ciertos casos, por los depósitos.

Pese a que la banca está abierta a estudiar esta posibilidad de manera general, fuentes financieras destacan que, de momento, nadie más allá de BBVA –que empezará a cobrar en febrero– ha implantado esta medida. Pero no se descarta que lo hagan a corto plazo. Y ni mucho menos la intención es extender estas comisiones –que en el sector financiero tratan de comunicar que no son otra cosa que el pago por un servicio– a todos los particulares, sino que, llegado el caso, se empezaría primero por las grandes fortunas.

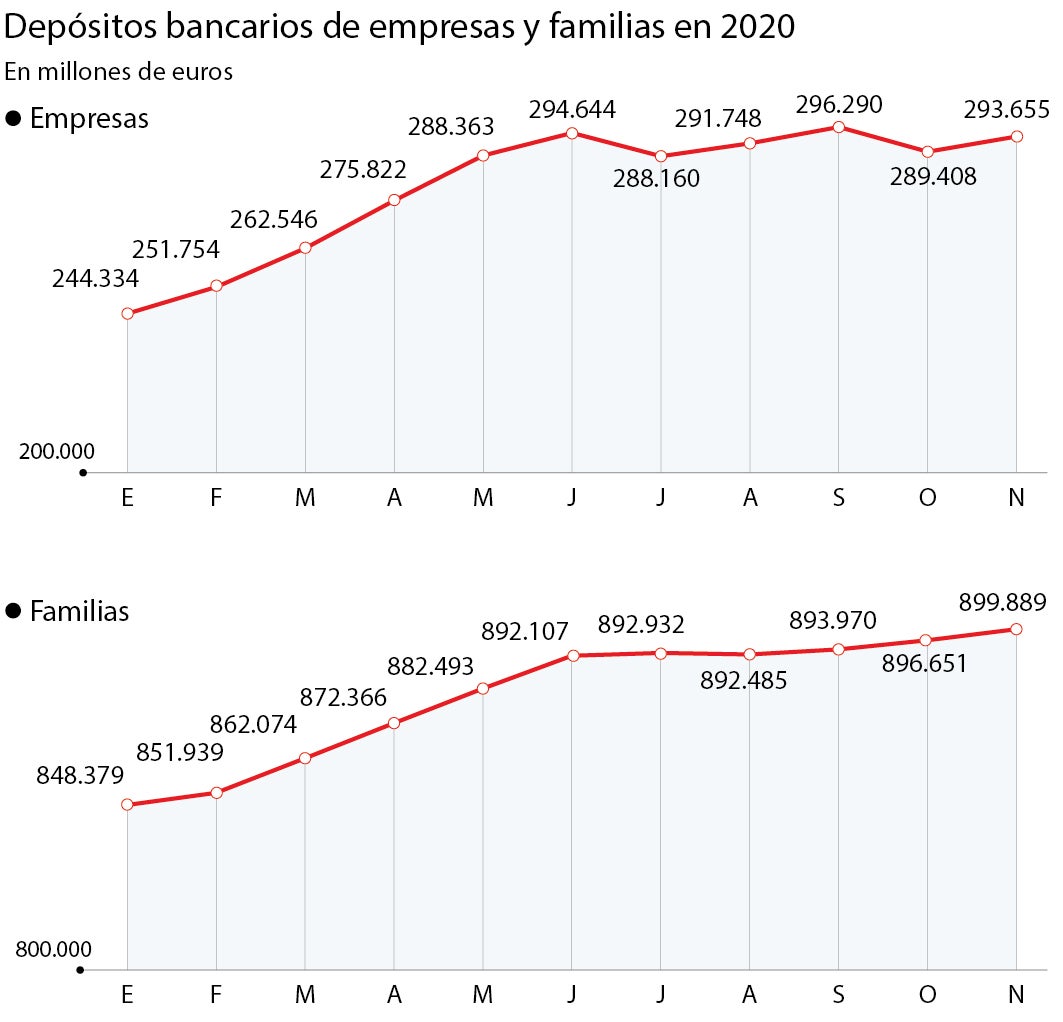

Evolución de los depósitos

Bajo este escenario de tipos negativos, la banca no necesita más liquidez vía depósitos . De hecho, el BCE ya le proporciona toda la necesaria vía las subastas TLTRO III, enfocadas a poder inundar de crédito la economía. Pero, como es habitual, en épocas de crisis los depósitos caminan al alza, como ahorro. Y en la etapa Covid no se aprecia la excepción.

Según los datos que publica periódicamente el Banco de España , en nuestro país las familias tenían en enero de 2020 848.379 millones en depósitos. A cierre de noviembre, última cifra disponible, el montante ascendía a 899.889 millones; esto equivale a algo más de un 6% de incremento en el conjunto del ejercicio que acaba de terminar.

En el caso de las empresas la situación es muy similar, aunque a ellas, negociado caso a caso, los bancos sí les están cobrando por sus depósitos. En enero de 2020 mantenían 244.334 millones de ahorro y en noviembre la cifra era de 293.655. Esto equivale a un aumento de más del 20% en cuanto a los depósitos de las sociedades no financieras.

Así, en la Asociación Española de Banca (AEB) no pasa desapercibida esta situación. «El aumento de los depósitos que se observa en los últimos meses responde a la búsqueda de la seguridad y confianza de las familias, una tendencia que también se observa a nivel europeo», indican las fuentes consultadas. Aunque sí que es cierto que recientemente parece observarse una cierta moderación en su incremento.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete