Las aseguradoras trabajan ya en cómo evitar a sus clientes el hachazo fiscal

Las entidades hacen números, una vez cerrado el ejercicio 2020, para ver si pueden asumir parte de la subida del impuesto sobre las primas de seguros

El hachazo fiscal del Gobierno llega con 2021. Subidas de impuestos como el IRPF, Sociedades, IVA... y también sobre las primas de seguros . Un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización y que aumentará su tipo del 6% al ... 8% desde este año. Por obra y gracia del Ejecutivo de coalición de PSOE y Unidas Podemos, que espera recaudar 507 millones extra . Lo que se pensaba cuando se anunció el alza era que fueran únicamente los clientes los que se hicieran cargo de este aumento a pagar en la renovación anual de cada contrato, pero lo cierto es que varias aseguradoras están trabajando ya en estudiar cómo tratar de evitarle el incremento a los usuarios.

Grandes entidades nacionales y extranjeras con presencia en España estaban esperando a cerrar el año 2020 e ir conociendo con algo más de detalle sus cifras del ejercicio para iniciar este análisis, según ha podido saber ABC. Fuentes del sector muestran su rotundo rechazo a esta medida , pero no por ello quieren que el cliente en solitario asuma este aumento del coste ocasionado por el Gobierno, con el consiguiente impacto que tiene sobre el bolsillo de cada cual.

El impuesto en sí, en cualquier caso, será repercutido al cliente, en concreto al tomador del seguro, como parte del recibo a pagar anualmente por las coberturas. Eso sí, quedan excluidas las ramas de salud, no sometidas al impuesto. Pero las de vehículos, hogar y de empresa no se libran. La compañía no puede hacer nada para reducir por sí misma el porcentaje que se paga del impuesto, ni abonarlo ella directamente en lugar del tomador. Sin embargo, sí que habría opciones para «tocar» otras partes de la póliza para hacer más llevadero el golpe fiscal.

Fuentes financieras apuntan a que las aseguradoras están estudiando diversas opciones en las pólizas para que su precio en 2021 sea similar al de 2020 . Ya sea reduciendo el coste de las coberturas o bien «regalando» parte de las mismas. Ante situaciones excepcionales, medidas excepcionales.

Por ejemplo, Mutua Madrileña ya demostró saber reaccionar con prontitud frente los acontecimientos en los primeros meses de pandemia ante las necesidades derivadas del confinamiento y como ayuda a sus mutualistas la compañía aprobó en su consejo de administración a finales de junio extender la cobertura de sus asegurados de auto y moto de 12 a 14 meses en la próxima renovación. Una medida «destinada a beneficiar a su millón y medio de mutualistas de auto y moto, en el marco de la crisis económica desencadenada por el Covid-19 y el descenso de la siniestralidad producida durante la fase de confinamiento». Una medida similar a esta, con ampliaciones de coberturas, podría ser una de las fórmulas a explorar en varias de las aseguradoras, indican las fuentes consultadas.

Sin embargo, la certeza sobre lo que ocurrirá todavía está muy difusa. Las decisiones, al final, corresponden a cada entidad al tratarse de negocios privados; la patronal Unespa, al no ser una acción conjunta de sector, poco puede hacer a este respecto. Y de cómo lleguen a 2021 cada una de las empresas dependerá su posibilidad de evitarle al cliente el hachazo fiscal. De ahí que se haya esperado a terminar 2020 y empezar a elaborar la contabilidad de todo el ejercicio para iniciar el análisis de hasta dónde puede llegar cada firma. Eso sí, lo que indican las fuentes consultadas es que será poco probable que las aseguradoras puedan digerir por sí solas los 507 millones que espera recaudar el Gobierno. Se inclinan más por asumir indirectamente una parte vía alguna rebaja en la póliza o, incluso, por una mejora de las coberturas al mismo precio.

Así las cosas, las aseguradoras habrán de ir informando con el tiempo a sus clientes de los cambios en cuanto a este impuesto. «Nosotros informaremos a mediadores y clientes del importe de sus pólizas para este año 60 días antes de que venzan y, para los que ya han sido informados, tendremos que reenviarles la información publicada en los medios oficiales del Estado y explicarles cómo les impacta de la mejor manera posible», explican desde una firma con presencia internacional. En todo caso, el preaviso de este cambio debe realizarse dos meses antes de que la póliza finalice.

Hogares afectados

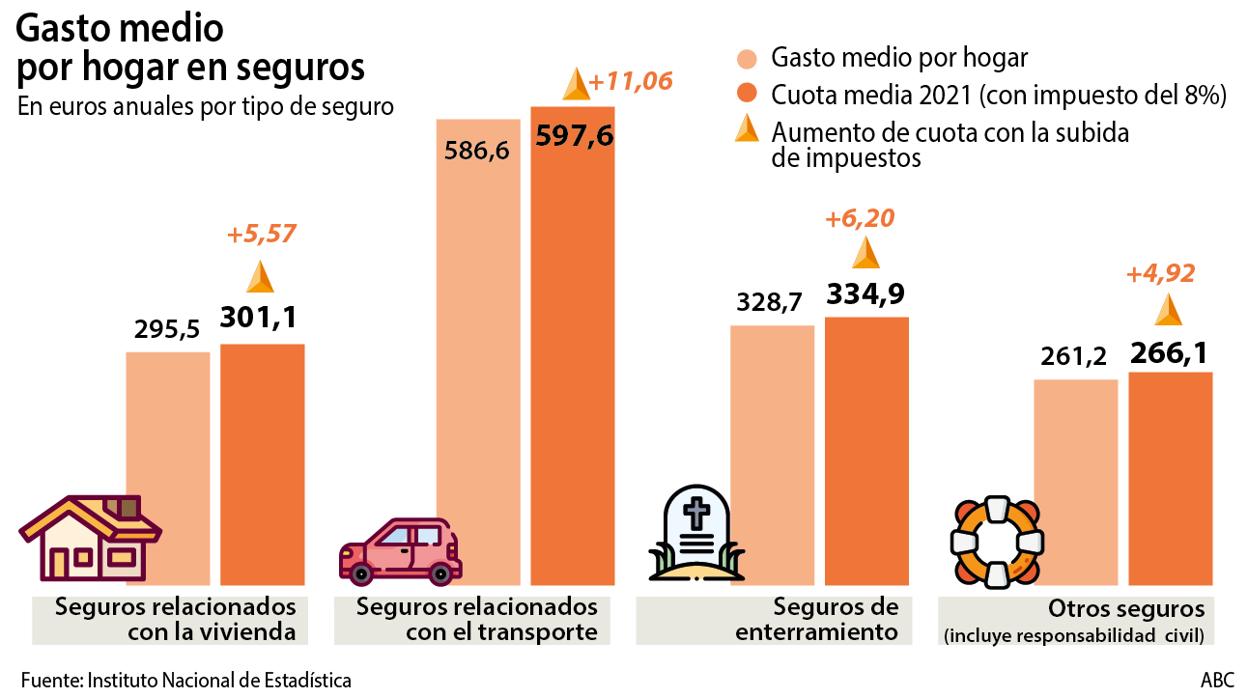

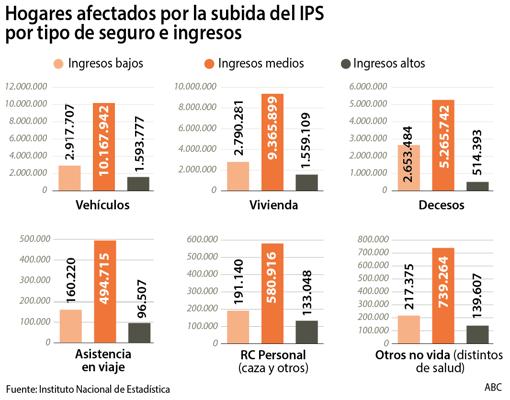

El impacto sobre los hogares, en caso de que las aseguradoras no salgan al «rescate», es claro. Su efecto será que, de media, entre los 17,7 millones de hogares que tienen algún tipo de póliza (95% del total), el incremento de la cuota media de la prima será de alrededor de 28 euros este año en comparación al anterior, como adelantó ABC.

Asimismo, Unespa constató hace semanas que la subida de impuestos, en este caso, afectará a familias de ingresos bajos, medios y altos. En concreto, el 89% de los hogares que pagarán la subida de impuestos en los seguros de autos son de rentas medias y bajas: 13 millones de familias (2,9 millones de ingresos bajos y 10,16 de clase media) del total de 14.679.426 hogares afectados. En lo referente a los productos destinados a la vivienda, el incremento fiscal lo notarán 13.715.289 familias, el 88,6%, de rentas medias y bajas. Esto teniendo en cuenta que el sector calcula que el 73% de los hogares en España tiene contratado un seguro de vivienda. Esto se traduce en más de 12 millones de familias que este año se verán afectadas por el alza de este tributo. Y una situación similar ocurre también para otros seguros afectados, como los de decesos y asistencia en viaje.

«Es una medida desproporcionada y carente de justificación . Puede derivar en una disminución de las protecciones que contratan familias y empresas y, por consiguiente, en una mayor exposición al riesgo por parte del conjunto de la sociedad y la economía del país», indica Pilar González de Frutos, presidenta de la patronal. En noviembre, la dirigente ya alertó de que «no es el momento» para acometer este incremento de los impuestos al seguro; y no solo para su gremio, sino en términos generales. El rechazo de la patronal es frontal, y se teme que la decisión de las familias sea recortar en sus seguros. Hay ciertos productos de los que no puede prescindirse, como el seguro de automóviles, pero sí quizás rebajar las coberturas al mínimo legal.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete